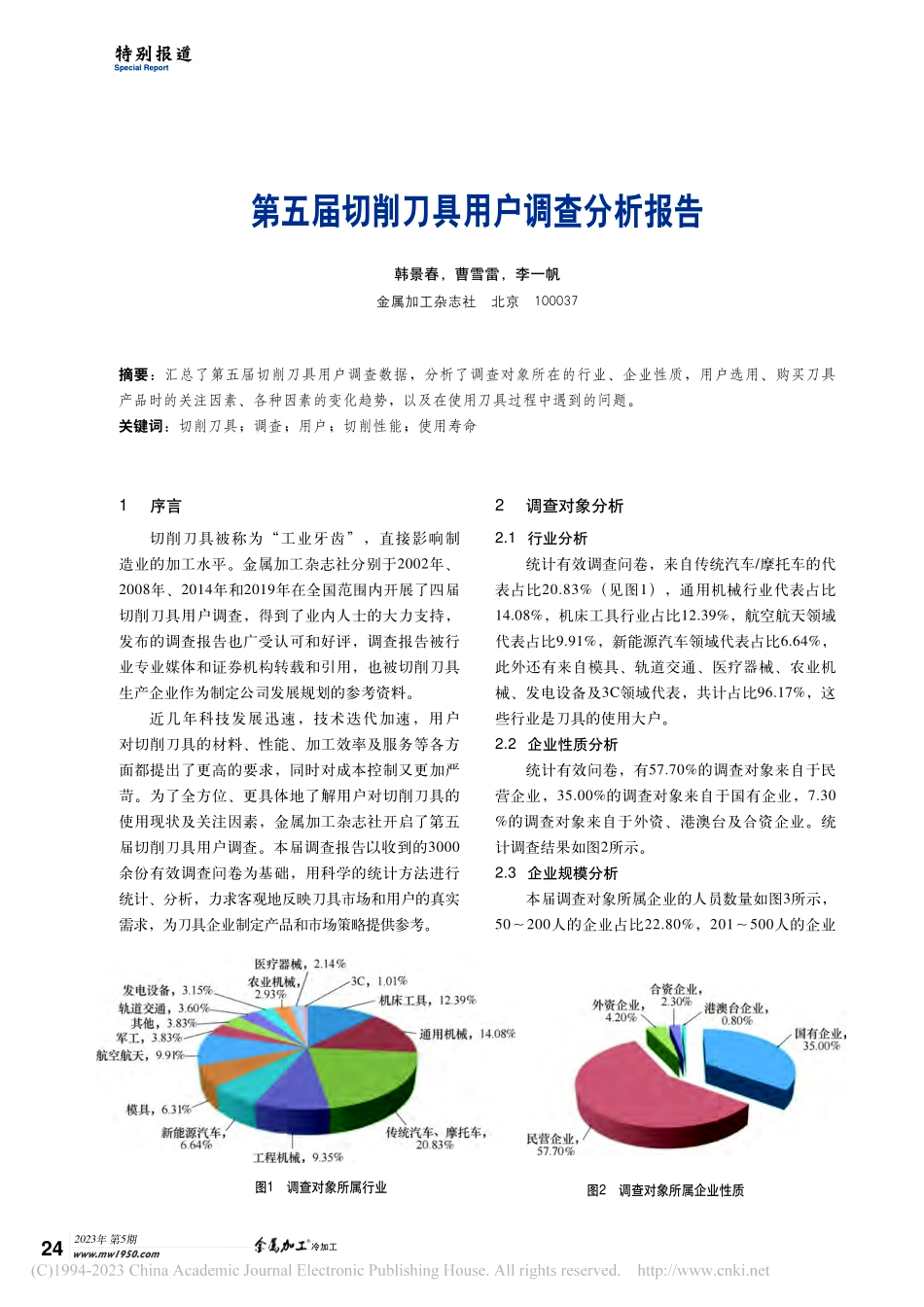

2023年第5期冷加工www.mw1950.com24特别报道SpecialReport第五届切削刀具用户调查分析报告韩景春,曹雪雷,李一帆金属加工杂志社北京100037摘要:汇总了第五届切削刀具用户调查数据,分析了调查对象所在的行业、企业性质,用户选用、购买刀具产品时的关注因素、各种因素的变化趋势,以及在使用刀具过程中遇到的问题。关键词:切削刀具;调查;用户;切削性能;使用寿命1序言切削刀具被称为“工业牙齿”,直接影响制造业的加工水平。金属加工杂志社分别于2002年、2008年、2014年和2019年在全国范围内开展了四届切削刀具用户调查,得到了业内人士的大力支持,发布的调查报告也广受认可和好评,调查报告被行业专业媒体和证券机构转载和引用,也被切削刀具生产企业作为制定公司发展规划的参考资料。近几年科技发展迅速,技术迭代加速,用户对切削刀具的材料、性能、加工效率及服务等各方面都提出了更高的要求,同时对成本控制又更加严苛。为了全方位、更具体地了解用户对切削刀具的使用现状及关注因素,金属加工杂志社开启了第五届切削刀具用户调查。本届调查报告以收到的3000余份有效调查问卷为基础,用科学的统计方法进行统计、分析,力求客观地反映刀具市场和用户的真实需求,为刀具企业制定产品和市场策略提供参考。2调查对象分析2.1行业分析统计有效调查问卷,来自传统汽车/摩托车的代表占比20.83%(见图1),通用机械行业代表占比14.08%,机床工具行业占比12.39%,航空航天领域代表占比9.91%,新能源汽车领域代表占比6.64%,此外还有来自模具、轨道交通、医疗器械、农业机械、发电设备及3C领域代表,共计占比96.17%,这些行业是刀具的使用大户。2.2企业性质分析统计有效问卷,有57.70%的调查对象来自于民营企业,35.00%的调查对象来自于国有企业,7.30%的调查对象来自于外资、港澳台及合资企业。统计调查结果如图2所示。2.3企业规模分析本届调查对象所属企业的人员数量如图3所示,50~200人的企业占比22.80%,201~500人的企业图1调查对象所属行业图2调查对象所属企业性质2023年第5期冷加工www.mw1950.com25特别报道SpecialReport占比27.80%,501~1000人的企业占比14.60%,这三部分数据合计占比65.2%。1000人以上的企业占比26.10%,50人以下的企业占比8.70%。与第四届调查数据相比,50人以下的企业数量明显减少,1000人以上的企业数量有所增长。图3调查对象所在企业规模2.4部门分析本届调查49.00%的调查对象来自工艺制造部,是刀具的直接使用部...