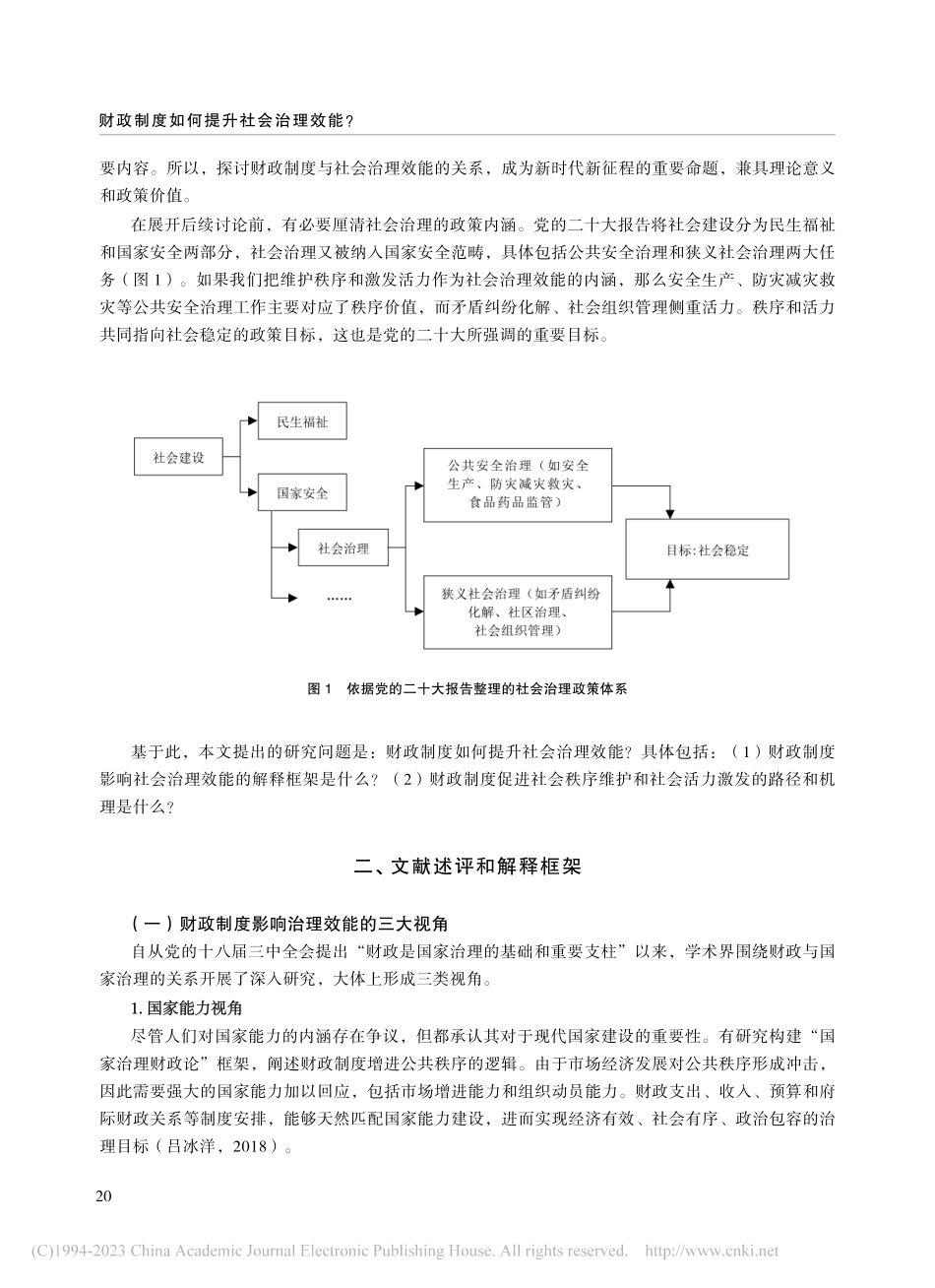

192022年第12期财政制度如何提升社会治理效能?财政制度如何提升社会治理效能?胡颖廉内容提要:财政是国家治理的基础和重要支柱,社会治理是国家治理的重要内容。围绕党的二十大精神,本文探讨了财政制度提升社会治理效能的理论内涵和逻辑机理。在提炼出社会治理事务类型的基础上,本文通过构建“基于风险的社会治理事权划分-财政支出”解释框架和指标体系,描述2013年以来社会治理公共财政支出情况;并选取食品安全监管、社会组织管理、狭义公共安全、城乡社区治理等典型事务,采用比较案例方法,分析财政制度提升社会治理效能的路径。本文认为,在新时代新征程中,要在党的领导下构建社会嵌入型财政制度,社会治理财政支出应合理扩张,从而平衡好秩序和活力。关键词:现代财政制度社会治理效能社会治理事权划分财政支出中图分类号:F812.45文献标识码:A文章编号:1003-2878(2022)12-0019-15一、引言社会建设是中国特色社会主义“五位一体”总体布局的重要组成部分,其关乎民生,也关系国家长治久安。社会治理是社会建设的重要任务之一。习近平总书记指出:“社会治理是一门科学,管得太死,一潭死水不行;管得太松,波涛汹涌也不行。”①这就要求我们讲求辩证法,处理好秩序和活力的关系。进一步而言,社会治理工作的关键,在于实现党和政府的公权力与社会组织、民众权利之间的协调和平衡(王浦劬,2014)。党的二十大报告提出:“健全共建共治共享的社会治理制度,提升社会治理效能。”影响治理效能的因素多种多样,既有制度层面的,也有能力维度的。在现代国家构建过程中,财政是国家治理的基础和重要支柱。由此可推论,财政制度对国家治理效能具有根本性作用。社会治理是国家治理的重作者简介:胡颖廉,中央党校(国家行政学院)社会生态部教授、博导,电子邮箱:hyl01@tsinghua.org.cn。基金项目:本文系国家社会科学基金重大项目“党的十八大以来党领导社会建设的实践和经验研究”(项目编号:22ZDA090)的阶段性成果。作者感谢匿名审稿专家所提宝贵建议,当然文责自负。①中共中央宣传部编:《习近平新时代中国特色社会主义思想学习纲要》,学习出版社、人民出版社2019年版。DOI:10.19477/j.cnki.11-1077/f.2022.12.00220财政制度如何提升社会治理效能?要内容。所以,探讨财政制度与社会治理效能的关系,成为新时代新征程的重要命题,兼具理论意义和政策价值。在展开后续讨论前,有必要厘清社会治理的政策内涵。党的二十大报告将社会...