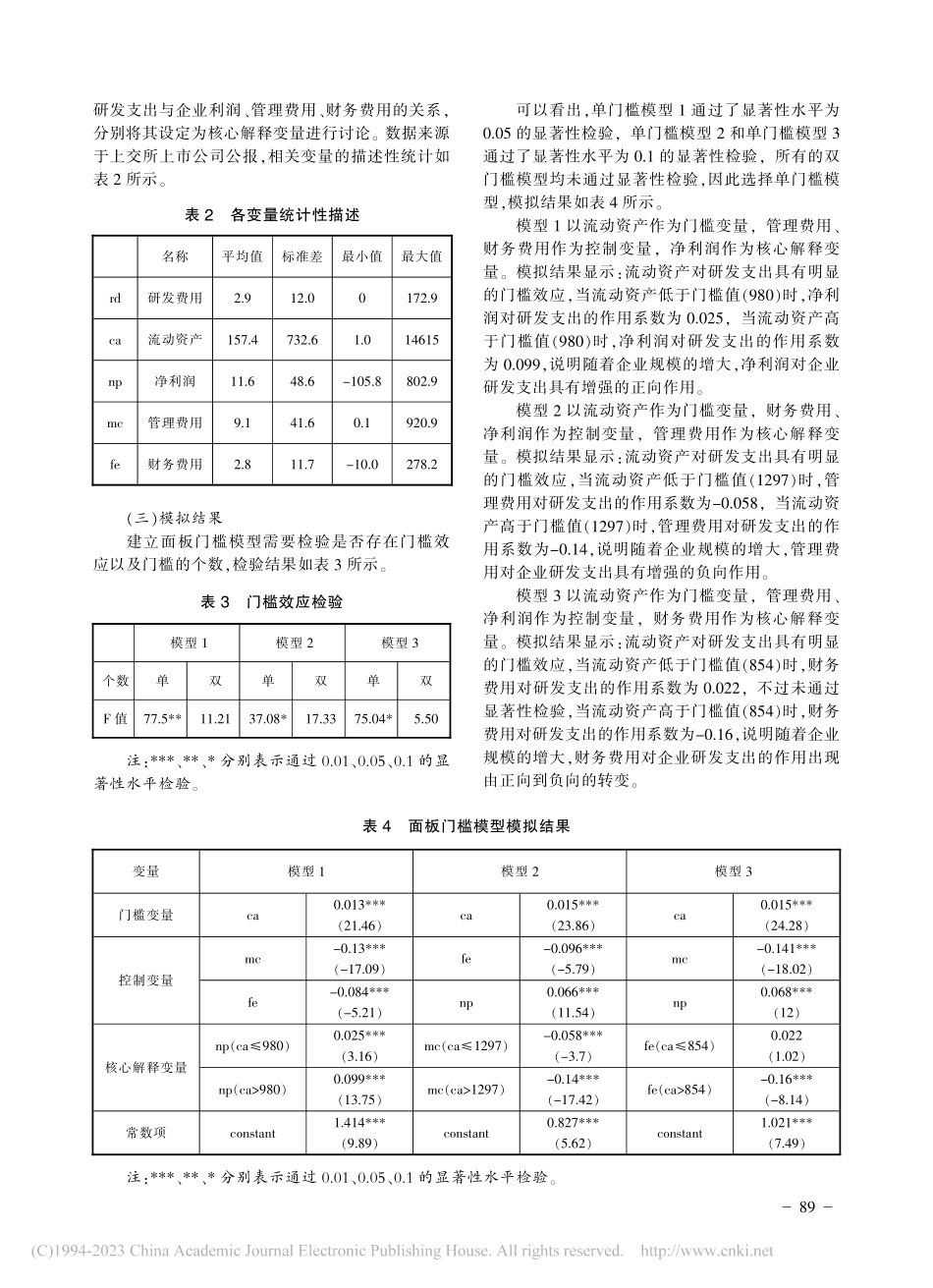

收稿日期:2023—01—10基金项目:本文系山东社科规划项目“科技创新促进山东省“十强”产业发展测度研究”(项目编号:19CQXJ41)的阶段性研究成果。作者简介:崔俊富(1982—),男,山东济宁人,博士,副教授,主要研究方向:宏观经济分析;郭素(1987—),女,山东聊城人,经济学博士,讲师,主要研究方向:宏观经济分析;张太乐(1988—),男,山东济南人,管理学博士,讲师,主要研究方向:宏观经济分析。基于面板门槛模型的企业研发支出影响因素研究崔俊富1,2,郭素2,张太乐2(1.南京航空航天大学经济与管理学院,南京211106;2.山东女子学院经济学院,济南250300)摘要:科技创新是人类社会发展进步的重要因素,改革开放以来,中国科技水平快速提高,推动中国经济总量迅速扩大,已经稳居世界第二位。目前企业创新已经成为中国科技创新的主导力量。使用面板门槛模型对中国企业研发支出影响因素进行研究,发现门槛效应比较显著,不同企业规模会影响核心解释变量对研发支出的作用。关键词:企业;研发支出;面板门槛模型;影响因素中图分类号:F061.1文献标识码:A文章编号:1009—2234(2023)01—0087—04一、引言科技创新是人类社会发展进步的重要因素之一,从历史维度来看,整个人类发展史就是不断追求更高层次科技创新水平的过程。熊彼特认为,创新是把生产要素和生产条件的“新组合”引入生产体系,从而建立一种新的生产函数,作为内在要素推动经济发展。[1]Solow构建模型对美国经济增长情况进行了测算,发现技术进步大约贡献了87.5%的人均产出增长。[2-3]整体来看,技术进步通过多种形式对经济增长做出贡献,如教育、干中学、R&D等等。[4]世界时钟是人类发展史的重要概念,指的是世界时间以文明发达地区的时间为基准。在人类文明的前中期中国一直是世界时钟的核心地区,但是近代以来,世界时钟逐渐转移到西方。文明的领先源于科技的领先,工业革命之前技术发明以经验总结为基础,主要来自于生产过程中的偶然发现,工业革命之后西方世界转向了以科学与实验为基础的发明方式,而中国未能实现这种发明方式转变,使得中国和西方的技术差距迅速扩大,经济差距也随之迅速扩大。[5]这种状况在新中国成立之后,特别是改革开放之后大为改观。二、中国科技创新情况新中国成立以来,特别是改革开放以来,中国采取多种措施推动科技发展,加大科技投入。从研发经费支出占GDP比重来看,1995-2019年中国研发经费支出由348.7亿元增长到2.2万...