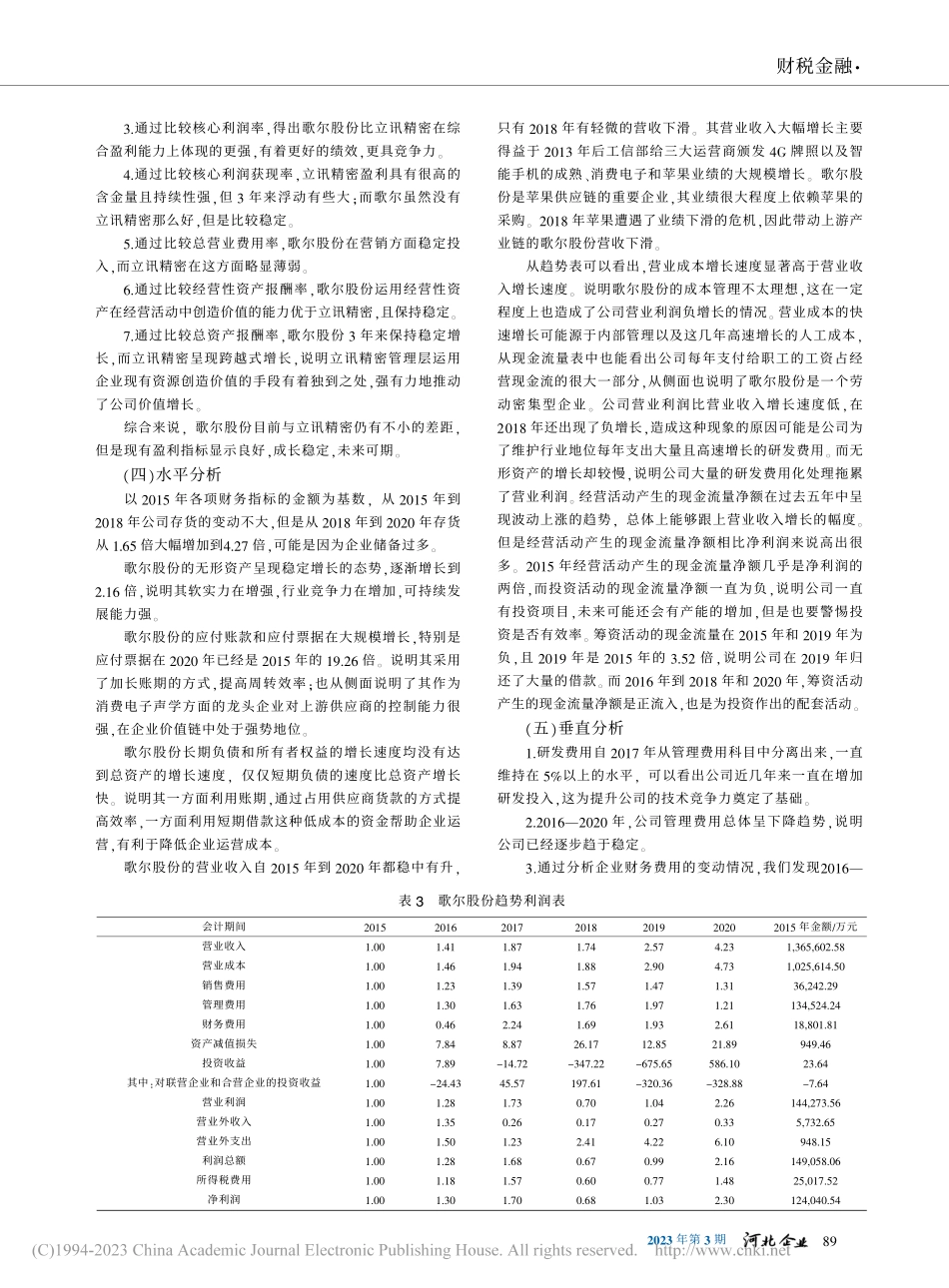

2023年第3期项目歌尔股份立讯精密流动比率速动比率资产负债率资产金融性负债率利息保障倍数现金与负债总额比率到期债务本息偿付比率债务本息保障倍数2018年1.130.870.430.197.260.230.480.232019年1.010.900.500.165.760.270.470.192020年1.351.190.490.076.000.270.570.322018年1.581.510.140.0418.660.110.180.302019年1.201.120.240.0137.760.440.960.622020年1.441.430.420.0439.65-0.16-0.200.63项目歌尔股份立讯精密毛利率销售净利率核心利润率核心利润获现率总营业费用率经营性资产报酬率总资产报酬率2020年16.034.9410.30218.74.8212.257.612019年15.433.648.60223.843.599.565.192018年18.813.5612.65103.84.909.784.612020年18.098.1051,188.990.798.3918.292019年19.917.883.954,316.444.955.805.542018年21.057.855.731,627.421.1710.692.14一、公司概况歌尔股份有限公司创建于2001年6月,于2008年5月在深圳证券交易所上市,是一家科技创新型企业。公司在全球布局上重点面向以虚拟现实/增强现实产品、智能可穿戴产品、智能手机等为代表的消费电子产品应用领域。根据行业统计数据,公司在微型麦克风、智能可穿戴产品、中高端虚拟现实产品、智能家用电子游戏机配件产品等领域占据市场领先地位。同时,公司也注重研发,在美国、日本、韩国、丹麦以及北京、青岛、中国台湾等地分别建设了研发中心。公司“一站式”的服务争取为客户创造更多价值,仔细挖掘产业价值链上下游,已与消费电子产品领域的国际知名客户达成长期稳定的战略合作关系。二、公司财务分析(一)偿债能力分析通过与立讯精密的各项偿债能力指标对比,可以发现歌尔股份偿债能力方面的优势与不足(表1)。表1歌尔股份与立讯精密偿债能力对比1.歌尔股份的流动比率和速动比率均维持在1附近,说明歌尔运用流动资产偿还流动负债的能力与立讯精密相比较弱。2.通过歌尔股份和立讯精密的资产负债率及资产金融性负债率可以看出,歌尔股份财务风险较大,偿债压力相对较大。3.通过利息保障倍数发现,歌尔股份相较立讯精密向银行举债成功的几率更小。4.歌尔现金与负债总额比率、到期债务本息偿付比率均呈现增长趋势,而立讯精密在2020年的经营现金净流量出现了负值。经过查看立讯精密2020年年报,可知其投资活动产生的现金净流量也是负值,筹资活动产生的现金净流量是正值,这说明立讯精密很可能靠借债维持日常经营活动,且继续扩大生产规模,相比之下歌尔承担债务的能力更强。5.歌尔股...