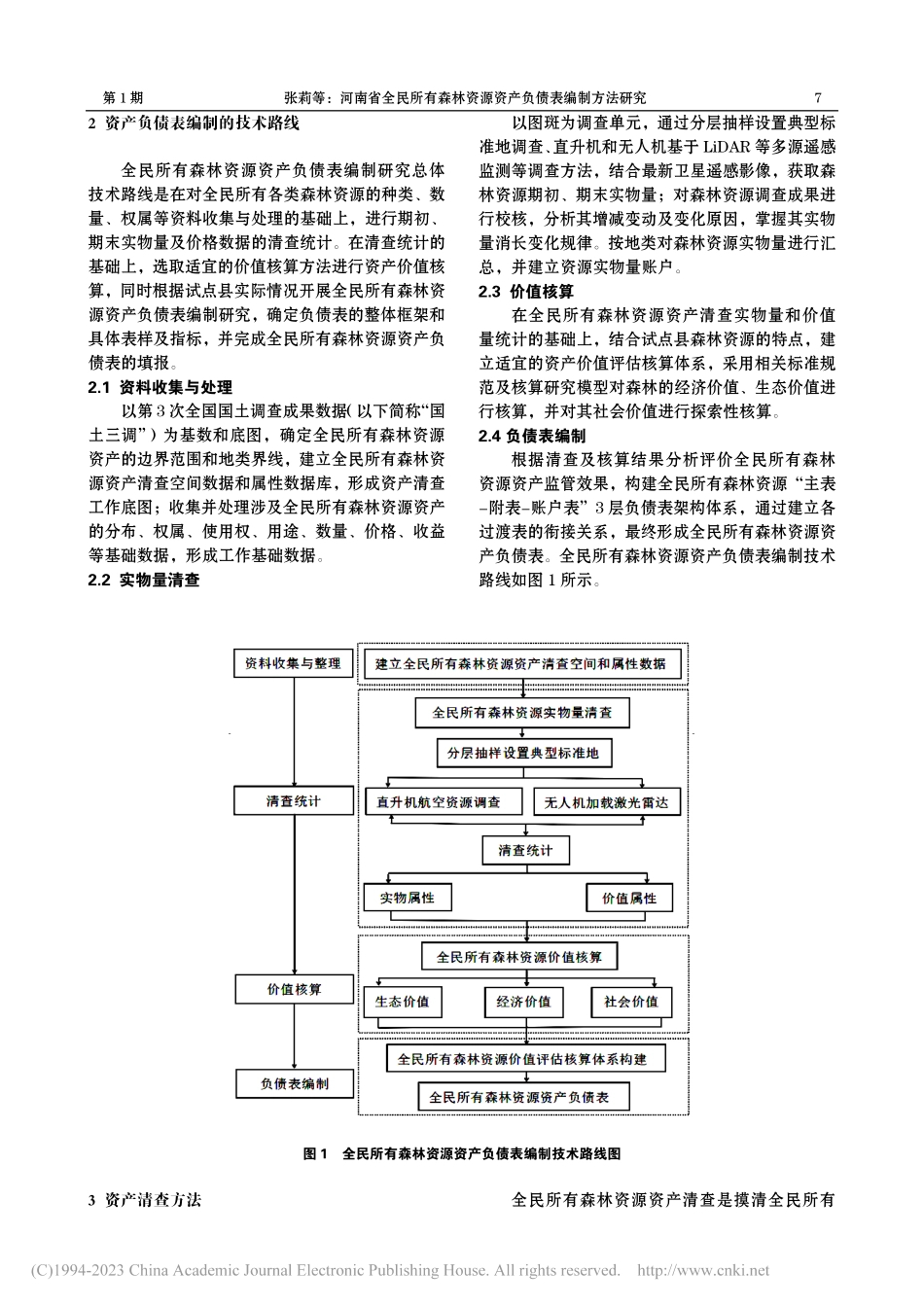

第43卷第1期河南林业科技Vol.43No.12023年3月JournalofHenanForestryScienceandTechnologyMar.2023收稿日期:2023-01-05作者简介:张莉(1972-),女,河南省驻马店市,高级工程师,主要从事森林资源监测和林业调查规划工作;E-mail:498138045@qq.com河南省全民所有森林资源资产负债表编制方法研究张莉,霍保民,王华庚(河南省林业资源监测院,河南郑州450045)摘要:研究选定有代表性的民权县和嵩县作为试点县,通过对试点县全民所有森林资源资产清查方法、资产评估技术、资产价值核算方法的研究,设计出“主表+附表+账户表”形式的报表框架体系,通过负债表的填报,可以全面摸清全民所有森林资源资产的家底,反应资产的使用及处置情况,有利于促进森林资源的保护和合理利用,帮助政府部门对自然资源和环境绩效进行考核。关键词:全民所有;森林资源;资产负债表;编制方法中图分类号:F326.22文献标志码:A文章编号:1003-2630(2023)01-0006-05StudiesonCompilationMethodoftheState-ownedForestResourcesBalanceSheetinHenanZhangLi,HuoBaomin,WangHuageng(HenanProvinceForestryResourcesMonitoringInstitute,HenanZhengzhou450045,China)Abstract:Thispaperdesigneda"maintable+appendix+accounttable"reportframeworksystembyanalyzingstate-ownedforestresourcesassetsinventorymethod,assetevaluationtechnologyandassetvalueaccountingmethodinMinquancountyandSongCounty,selectedastypicalpilotcounties.Accordingtothebalancesheet,thetablecanreflecttheassetsofstate-ownedforestresourcesandtheusageanddisposalofassetscomprehensively.Inaddition,thebalancesheetnotonlypromotestheprotectionandrationaluseofforestresources,butalsoassistsgovernmentdepartmentsassessnaturalresourcesandenvironmentalperformance.Keywords:State-owned;Forestresources;Balancesheet;Compilationmethod1资产负债表编制的意义全民所有森林资源资产负债表是用资产核算账户的形式,对国有森林资源资产进行分类核算其期初期末存量,以及期间的增减变化量,进行分类加总形成的报表[1]。编制全民所有森林资源资产负债表,突破了传统森林资源管理体制及理念,是改变森林无价,实现森林资源合理有偿使用,进而实现森林资源管理和利用良性循环的必由之路,同时,也是深化林业经济体制改革,进行林业管理机制创新的必然要求,对于推动和建立有中国...