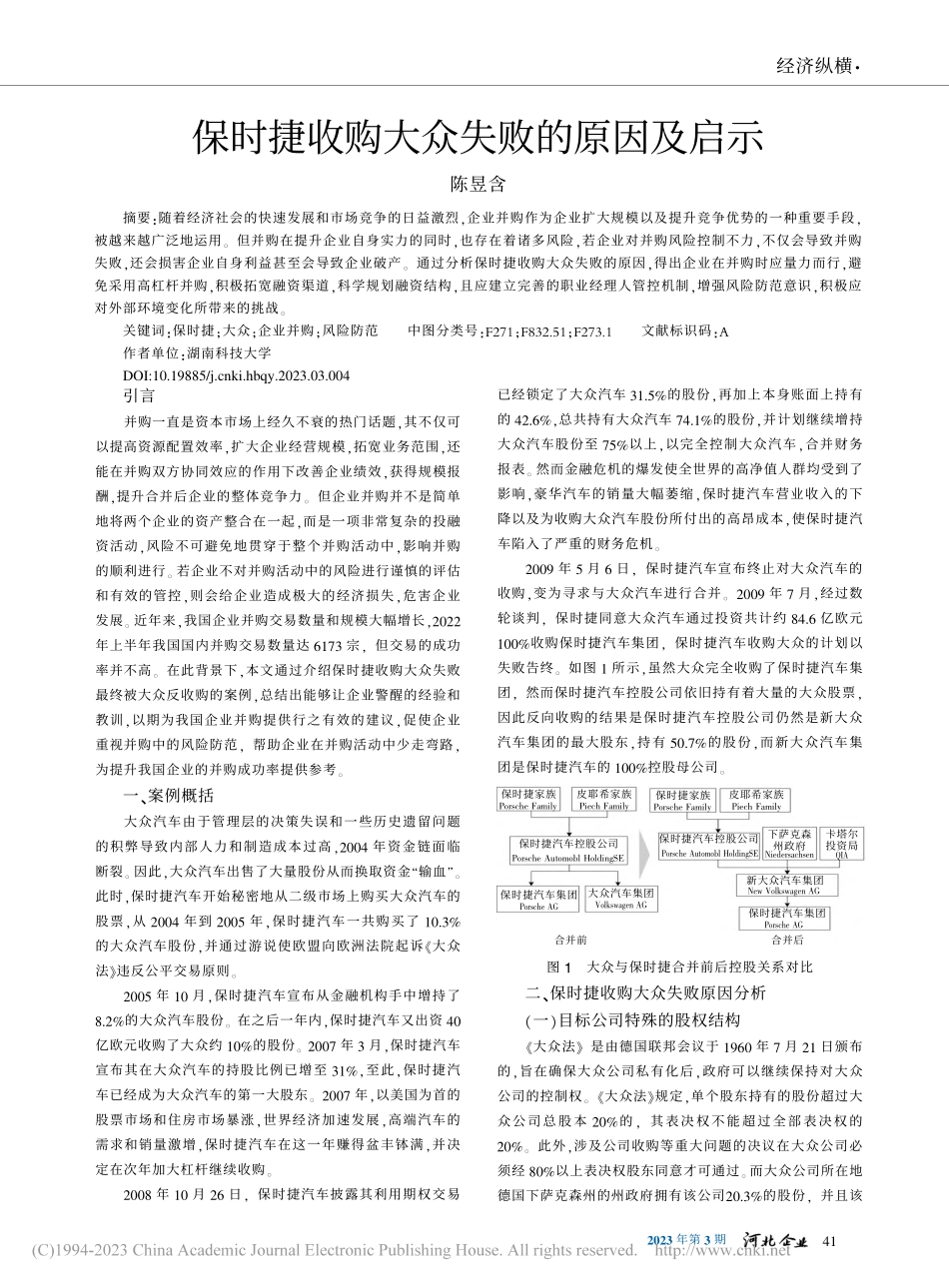

2023年第3期保时捷汽车控股公司PorscheAutomoblHoldingSE皮耶希家族PiechFamily皮耶希家族PiechFamily保时捷家族PorscheFamily保时捷汽车控股公司PorscheAutomoblHoldingSE下萨克森州政府保时捷家族PorscheFamilyNiedersachsen卡塔尔投资局QIA新大众汽车集团NewVolkswagenAG保时捷汽车集团PorscheAG大众汽车集团VolkswagenAG保时捷汽车集团PorscheAG合并前合并后引言并购一直是资本市场上经久不衰的热门话题,其不仅可以提高资源配置效率,扩大企业经营规模,拓宽业务范围,还能在并购双方协同效应的作用下改善企业绩效,获得规模报酬,提升合并后企业的整体竞争力。但企业并购并不是简单地将两个企业的资产整合在一起,而是一项非常复杂的投融资活动,风险不可避免地贯穿于整个并购活动中,影响并购的顺利进行。若企业不对并购活动中的风险进行谨慎的评估和有效的管控,则会给企业造成极大的经济损失,危害企业发展。近年来,我国企业并购交易数量和规模大幅增长,2022年上半年我国国内并购交易数量达6173宗,但交易的成功率并不高。在此背景下,本文通过介绍保时捷收购大众失败最终被大众反收购的案例,总结出能够让企业警醒的经验和教训,以期为我国企业并购提供行之有效的建议,促使企业重视并购中的风险防范,帮助企业在并购活动中少走弯路,为提升我国企业的并购成功率提供参考。一、案例概括大众汽车由于管理层的决策失误和一些历史遗留问题的积弊导致内部人力和制造成本过高,2004年资金链面临断裂。因此,大众汽车出售了大量股份从而换取资金“输血”。此时,保时捷汽车开始秘密地从二级市场上购买大众汽车的股票,从2004年到2005年,保时捷汽车一共购买了10.3%的大众汽车股份,并通过游说使欧盟向欧洲法院起诉《大众法》违反公平交易原则。2005年10月,保时捷汽车宣布从金融机构手中增持了8.2%的大众汽车股份。在之后一年内,保时捷汽车又出资40亿欧元收购了大众约10%的股份。2007年3月,保时捷汽车宣布其在大众汽车的持股比例已增至31%,至此,保时捷汽车已经成为大众汽车的第一大股东。2007年,以美国为首的股票市场和住房市场暴涨,世界经济加速发展,高端汽车的需求和销量激增,保时捷汽车在这一年赚得盆丰钵满,并决定在次年加大杠杆继续收购。2008年10月26日,保时捷汽车披露其利用期权交易已经锁定了大众汽车31.5%的股份,再加上本身账面上持有的42.6%,总共持有大众汽车74.1%的股份,并计划继续增持大众汽车股份至75%以上,以完...