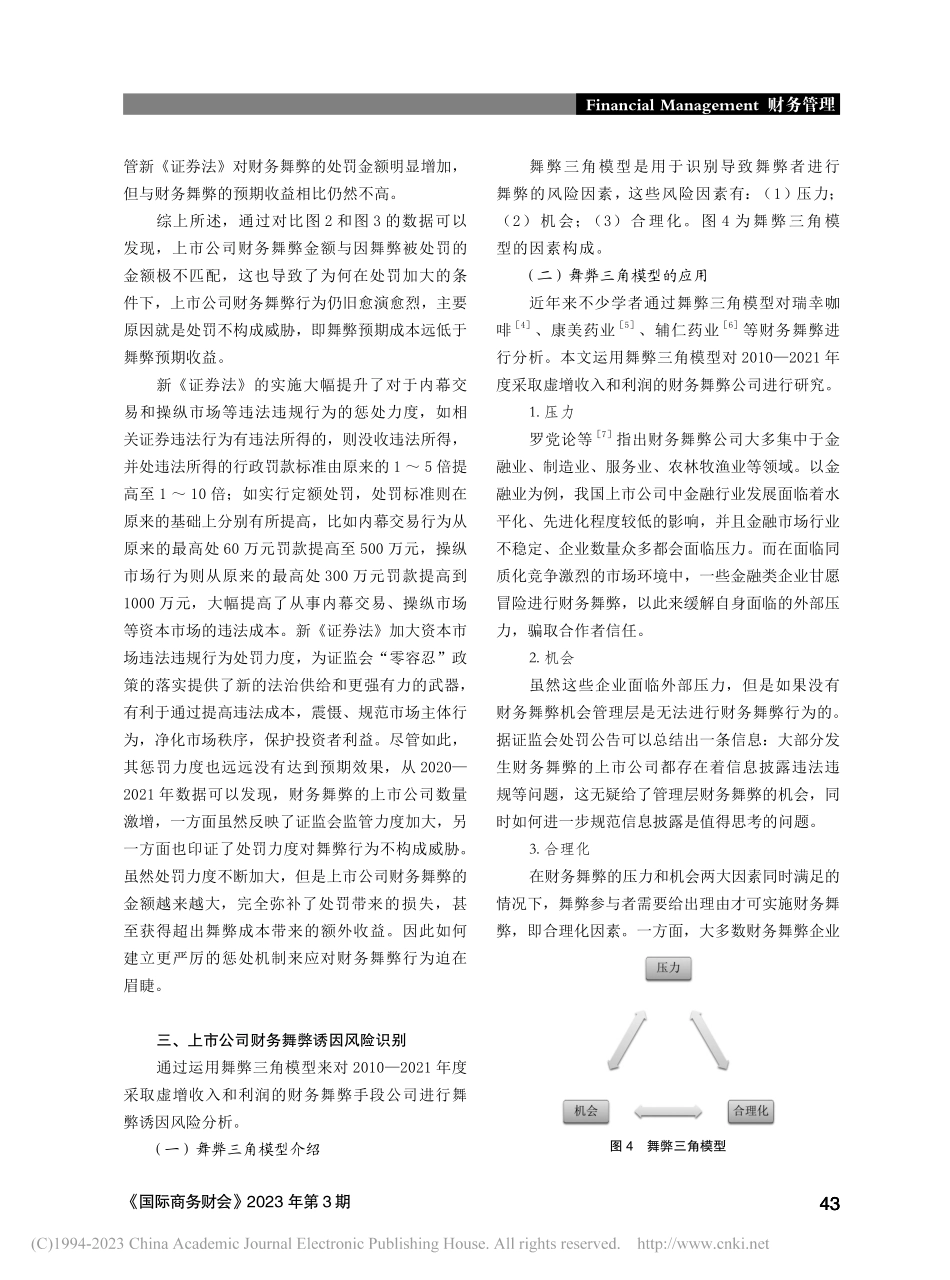

FinancialManagement财务管理414141《国际商务财会》2023年第3期【摘要】近年来,上市公司财务舞弊现象频发,文章以2010—2021年证监会查处并出具处罚公告的180家上市公司为样本,对财务舞弊现状及动因进行分析。研究发现:虽然在2020年正式实施新《证券法》,但上市公司财务舞弊行为却愈发严重,仅2021年就有42家上市公司因财务舞弊被处罚,为何在证监会处罚力度加大的情况下出现这种现象值得深思。之后文章进一步从监管部门、会计师事务所以及财务舞弊公司的角度,构建“内部治理、外部监督”的财务舞弊治理模型,提出强化外部监管力度、独立公司内部控制体系、从严从重处罚等建议,以期促进上市公司财务舞弊治理。【关键词】财务舞弊;舞弊三角模型;新《证券法》;舞弊处罚;舞弊治理【中图分类号】F83;F275一、引言2020年3月1日,新《证券法》正式施行。新《证券法》大幅提高了对证券违法行为的处罚力度,并对证券违法民事赔偿责任做出完善,设专章规定投资者保护制度和信息披露制度,完善对于投资者的保护,进一步强化信息披露要求。一系列举措使得市场违法成本显著上升。2021年11月12日,康美药业证券纠纷案作为我国首单特别代表人诉讼案件,被告须承担投资者损失金额24.59亿元,这对促进我国资本市场深化改革和健康发展,切实维护投资者合法权益具有里程碑意义。黄世忠等[1]对2010—2019年度上市公司财务舞弊的特征进行分析得出以下结论:只要财务舞弊预期收益大于财务舞弊预期成本,当前舞弊与反舞弊的博弈就难以打破。本文以2010—2021年因财务舞弊被证监会处罚的180家上市公司为样本进行分析,了解当前财务舞弊的现状以及动因。通过新《证券法》中关于对上市公司财务舞弊行为的处罚进一步了解为何在惩罚力度加大的情况下,上市公司财务舞弊行为屡禁不止且愈演愈烈?针对此问题,提出了构建“内部治理、外部监督”的财务舞弊治理模型,并且强化外部监管力度、独立公司内部控制体系、从严从重处罚等建议。构建以内部治理为主、外部监督为辅的体系,结合处罚力度等具体行动为工具,力争实现舞弊预期成本高于舞弊预期收益,真正使舞弊参与方做到不敢舞弊、不能舞弊、不想舞弊。二、上市公司财务舞弊现状分析(一)处罚年度分析图1列举了2010—2021年因财务舞弊被证监会处罚的上市公司年度分布。其中明显发现近些年来财务舞弊行为愈演愈烈,尤其在2020年新《证券法》实施后,2020—2021年财务舞弊的公司数量达到了66家,占比超33.3%,从侧...