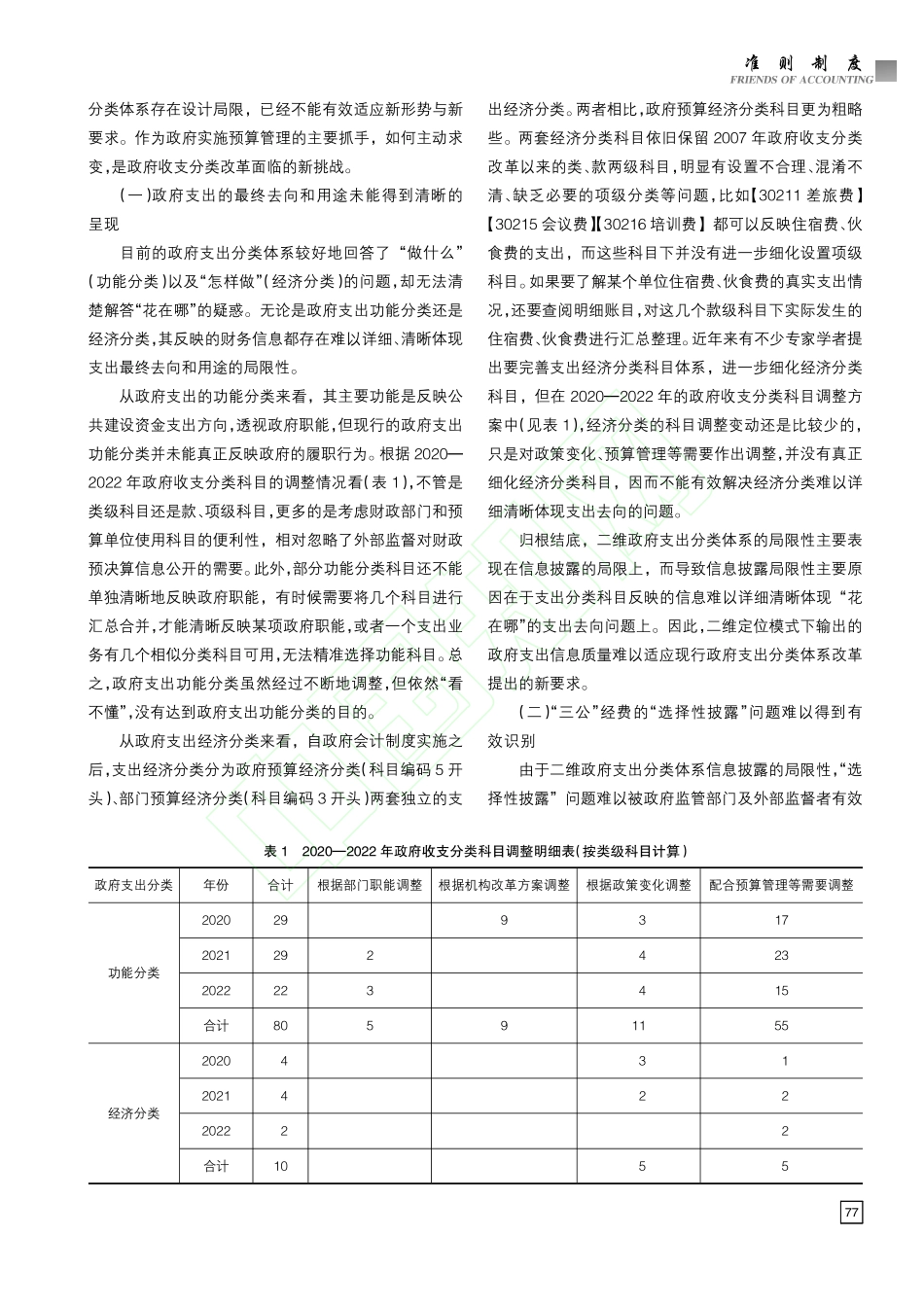

政府收支分类是财政预算管理的一项重要的基础性工作,直接关系到财政预算管理的透明度,关系到财政预算管理的科学化和规范化,是公共财政体制建设的一个重要环节[1]。党的二十大报告从战略和全局的高度,明确了进一步深化财税体制改革的重点举措,提出“健全现代预算制度”,为做好新时代新征程财政预算工作指明了方向,提供了遵循。党的二十大报告对新时代的预算管理工作提出了更高的要求,需要更科学的政府收支分类体系作为基础。因此,完善现行收支分类体系不仅符合财政治理现代化改革的目标要求,而且是中国特色社会主义新时代背景下,社会公众有效实施依法监督,深度参与社会治理的重要途径。本文以政府收支分类改革为突破口,通过构建基于“功能—经济—票据”三维度的政府支出分类体系,清晰呈现政府支出的最终去向和用途,抑制现有“三公”经费的“选择性披露”问题,从而提升预算支出信息质量,扩大社会公众民主参与预算过程,满足实施依法监督的信息质量要求。一、文献综述我国原有政府收支科目的基本框架是在20世纪50年代仿照苏联财政管理模式建立的。第一阶段主要是中华人民共和国成立至1971年,反映了计划经济体制下支出的大类用途,比较粗略。第二阶段主要是1971年至2006年,在这一阶段我国的收支分类科目随着社会经济发展及政府职能活动不断细化调整,比如1994年我国在财政体制上进行了重大的分税制改革,但在政府收支分类科目改革上仍以微调为主。可以说,中华人民共和国成立至2006年的两个阶段,政府收支分类科目基本是在原来的计划经济框架体系上进行修改与完善,并未有框架性变革,它已经不能清晰反映政府职能活动,制约了财政管理质效水平,弱化了财政预算管理和监督职能。第三阶段主要是2007年至今。为完整、准确地反映政府收支活动,进一步规范预算管理,强化预算监督,财政部自2007【摘要】自2007年全面实施政府收支分类改革以来,我国的政府支出分类体系实行功能分类和经济分类相结合的二维模式。2018年,根据预算法和深化预算管理制度改革的需要,政府支出经济分类再度进行了重大改革。在二维模式下,政府支出分类体系较好地回答了“做什么”(功能分类)以及“怎样做”(经济分类)的问题,却无法清晰反映政府支出的最终去向和用途,“三公”经费的“选择性披露”问题无法得到有效识别,政府支出的信息质量难以满足外部信息使用者的要求。在深化政府职能改革的新形势下,社会各界对财政透明度日趋关注,对政府支出分类体...