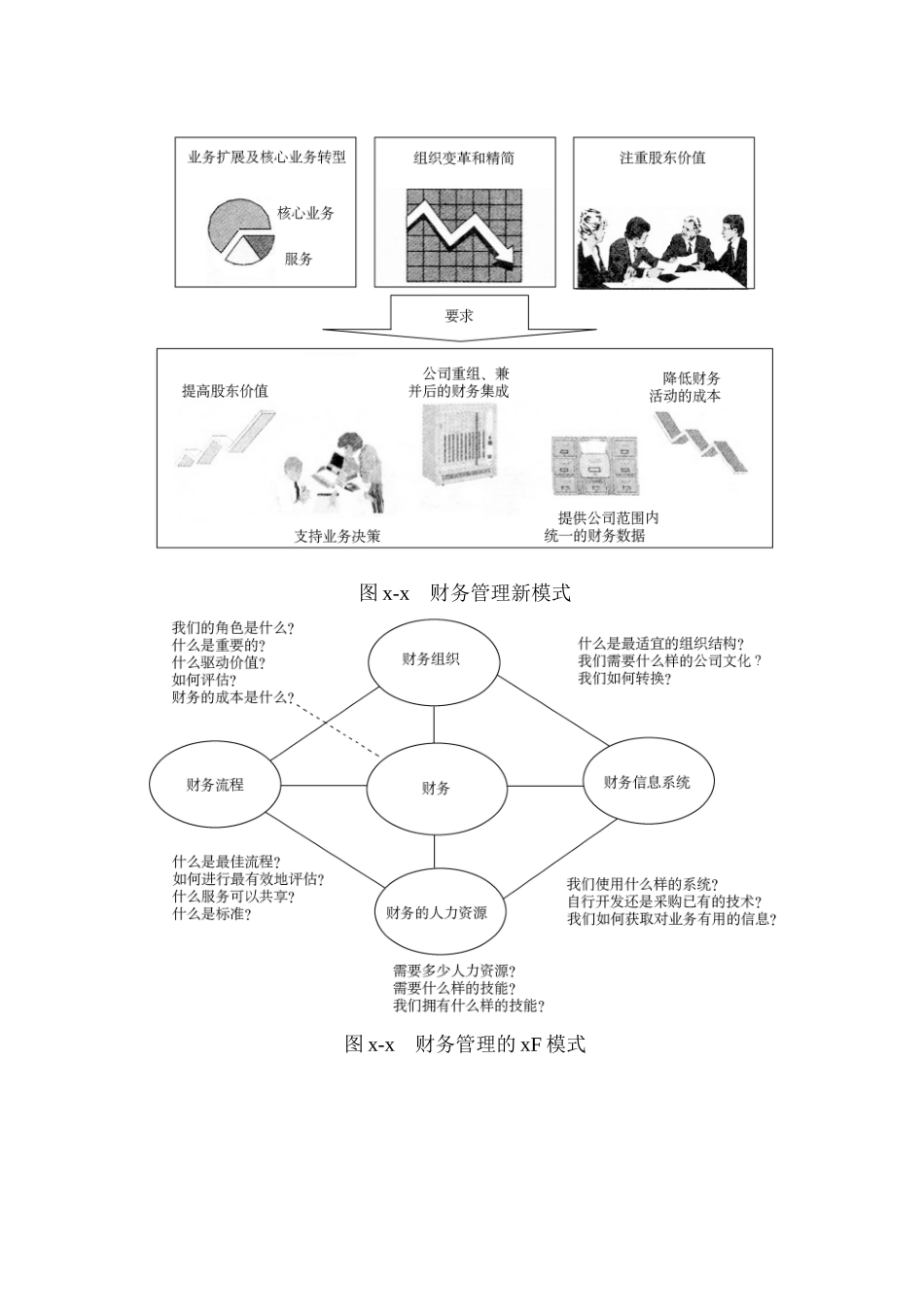

图x-x财务管理重点的转移图x-x财务职能的实现形式图x-x未来财务职能图x-x未来财务职能的新含义图x-x财务管理新模式图x-x财务管理的xF模式图x-x战略性利润的来源表x-x传统的企业业绩衡量方法衡量标准缺陷产量市场份额不能提供财务业绩方面的信息可能会产生误导;在亏损的情况下增加产量和市场份额反而会破坏价值产值销售收入收入增长忽略了生产成本、销售费用及其他管理费用净利润销售回报率(ROS)每股收益可能会产生误导,只注意利润忽略了资本需求和资本成本表x-x价值衡量指标需要衡量的对象最可靠的衡量指标是否在创造价值表现如何什么是最低投资回报如何衡量增长公司的价值股东回报率/TotalShareholderReturn(TSR)投资资本的现金流回报/CashFlowReturnOnGrossInvestedCapital(CFROI)加权平均的资金流量成本/Weighted—AverageCostofCapital(WACC)可持续的资产增长率/SustainablbAsseGrowthRate未来现金流量的净现值/NetPresentValueofFutureCashFlows(NPVorDCF)图x-x价值管理模型图x-x关键价值驱动因素流程图x-xx价值驱动模型图x-xx企业价值树图x-xxROE树图x-xxROCE树图x-xx财务预测模型图x-xx现金流量预测模型图x-xx资产负债表的预测方法图x-xx总债务的预测方法表x-x所有者权益的预测主要项目预测方法利息收入利息支出税前营运利润(EBIT)各业务单元根据关键营运变量计算出税前营运利润总公司EBIT为各单元及总部的简单汇总由财务组提供的利息支出预测按xxxx年利息收入作简单预测税前息后利润(EBT)所得税按xx%税率计算净利润(NetProfit)图x-xx预测某单位所有者权益表x-x总资产预测表主要项目预测方法经营性流动资产(x)营运现金(x)应收账款(x)库存(x)其他经营性流动资产各业务单元预测,简单汇总相加各业务单元预测,除去内部重复计算部分后汇总各业务单元预测,简单汇总各业务单元预测,简单汇总经营性长期资产的预测(x)固定资产净值(x)其他经营性长期资产各业务单元预测,简单汇总相加得出公司固定资产净值各业务单元预测,简单汇总非经营性资产(调整项)根据2003年总资产值作出调整2004年后每年按预测的总负债与所有者权益作为总资产预测目标,在非营运资产中作出相应的调整图x-xx价值评估在企业中的应用图x-xx现金的时间价值分析回答的问题企业目前的价值是多少?企业未来的价值创造潜力如何?目前的股价是低估,还是高估?企业的股票是否值得购买?企业业绩潜在的风险有多大?企业未来五年的战略性举措的经济/财务...