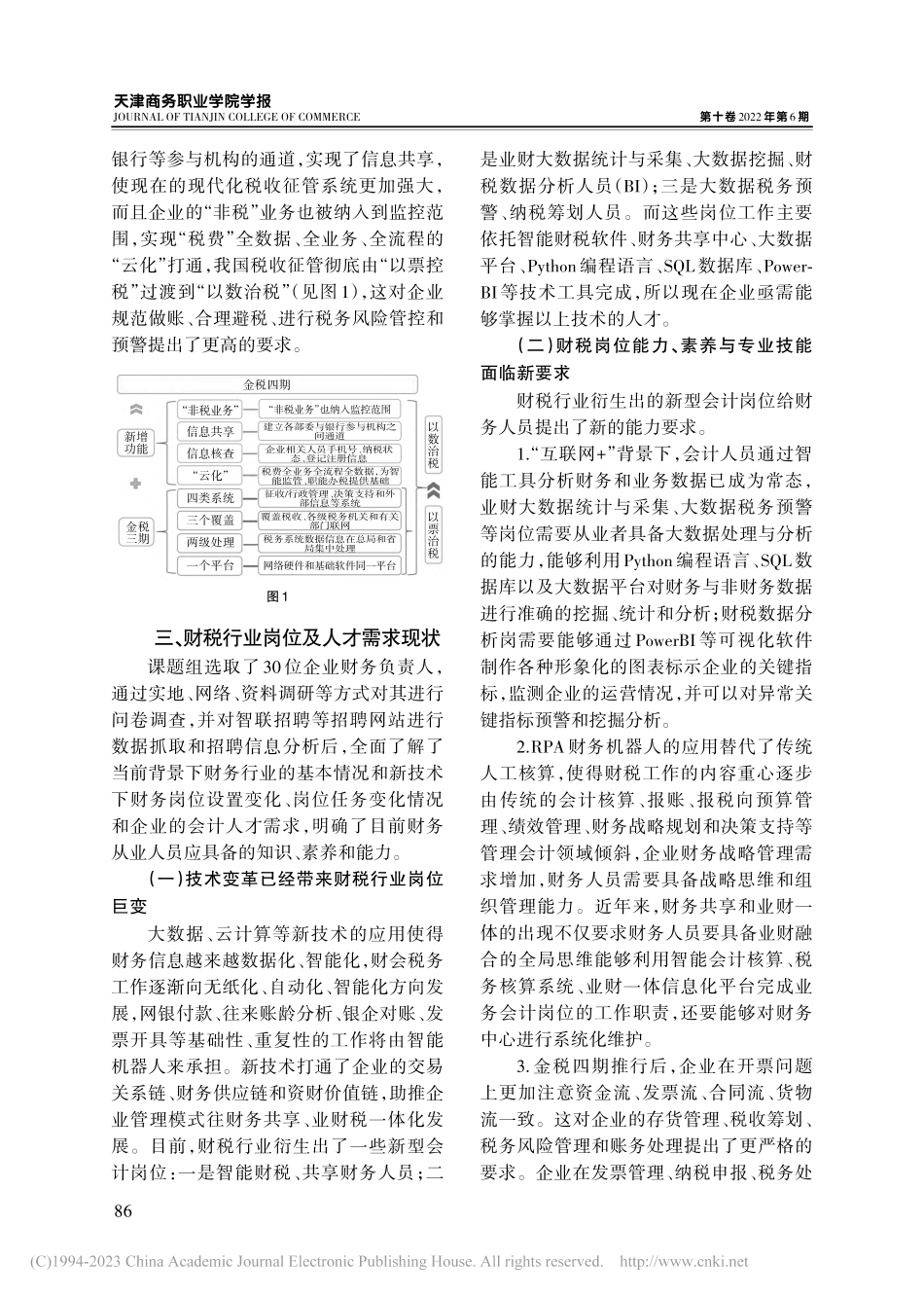

第十卷2022年第6期天津商务职业学院学报JOURNALOFTIANJINCOLLEGEOFCOMMERCE[摘要]我国税收信息化已经进入“金税四期”阶段,正在迈向全面系统集成的数字化、智能化的“以数治税”新时期。这对企业规范做账、合理避税、进行税务风险管理提出了更高的要求,也对高职财税专业的专业技能教学提出了更高的要求,高职会计专业的教学内容、课程设置、实训方式也受到了巨大挑战。因此政府应多方面为企业提供政策优惠,鼓励企业参与产教融合,学校应关注校企协同对接岗位职业能力变化,重构课程培养体系;落实财会师资团队的信息化培养;构建产教融合多元多维评价体系等措施创新财税专业产教融合新路径、新模式。[关键词]互联网+;金税四期;产教融合;财税专业[中图分类号]G712[文献标识码]A[文章编号]2095-5537(2022)06-00084-06[收稿日期]2022-10-06[课题项目]本文系浙江省高等教育学会2022年度高等教育研究课题一般课题,“互联网+金税四期背景下财税专业产教融合协同育人路径研究”(项目编号:KT2022294);2022年浙江省教育厅一般科研项目,“互联网+以数治税”背景下企业财税管理数智化转型研究”(项目编号:Y202250244)阶段性研究成果。[作者简介]王真(1989—),女,汉族,山东省淄博人,浙江东方职业技术学院讲师,注册会计师。研究方向:财务数字化,职业教育。“互联网+金税四期”背景下财税专业产教融合协同育人研究王真浙江东方职业技术学院,浙江温州325055■■■■■■■■■■■■■■■■■■■■■■高职教育ResearchonCollaborativeEducationofIndustry-TeachingIntegrationofFinanceandTaxationMajorsintheContextofInternet+andGoldenTaxPhaseIVWANGZhen(ZhejiangDongfangPolytechnic,WenzhouZhejiang325055)[Abstract]China'staxationinformatizationhasenteredthe"GoldenTaxIV"stageandismovingtowardsanew"data-basedtaxation"periodofcomprehensivesysteminte‐gration,digitalization,andintelligence.Thishasputforwardhigherrequirementsforen‐terprisestostandardizeaccounting,rationalizetaxavoidanceandmanagetaxrisks,and84DOI:10.16130/j.cnki.12-1434/f.2022.06.008第十卷2022年第6期天津商务职业学院学报JOURNALOFTIANJINCOLLEGEOFCOMMERCE一、引言互联网大数据技术在财税工作上的应用导致越来越多基础性的会计岗位被软件替代,高职院校学生的培养目标与社会生产一线挂钩,因此面临的挑战也最为明显。...