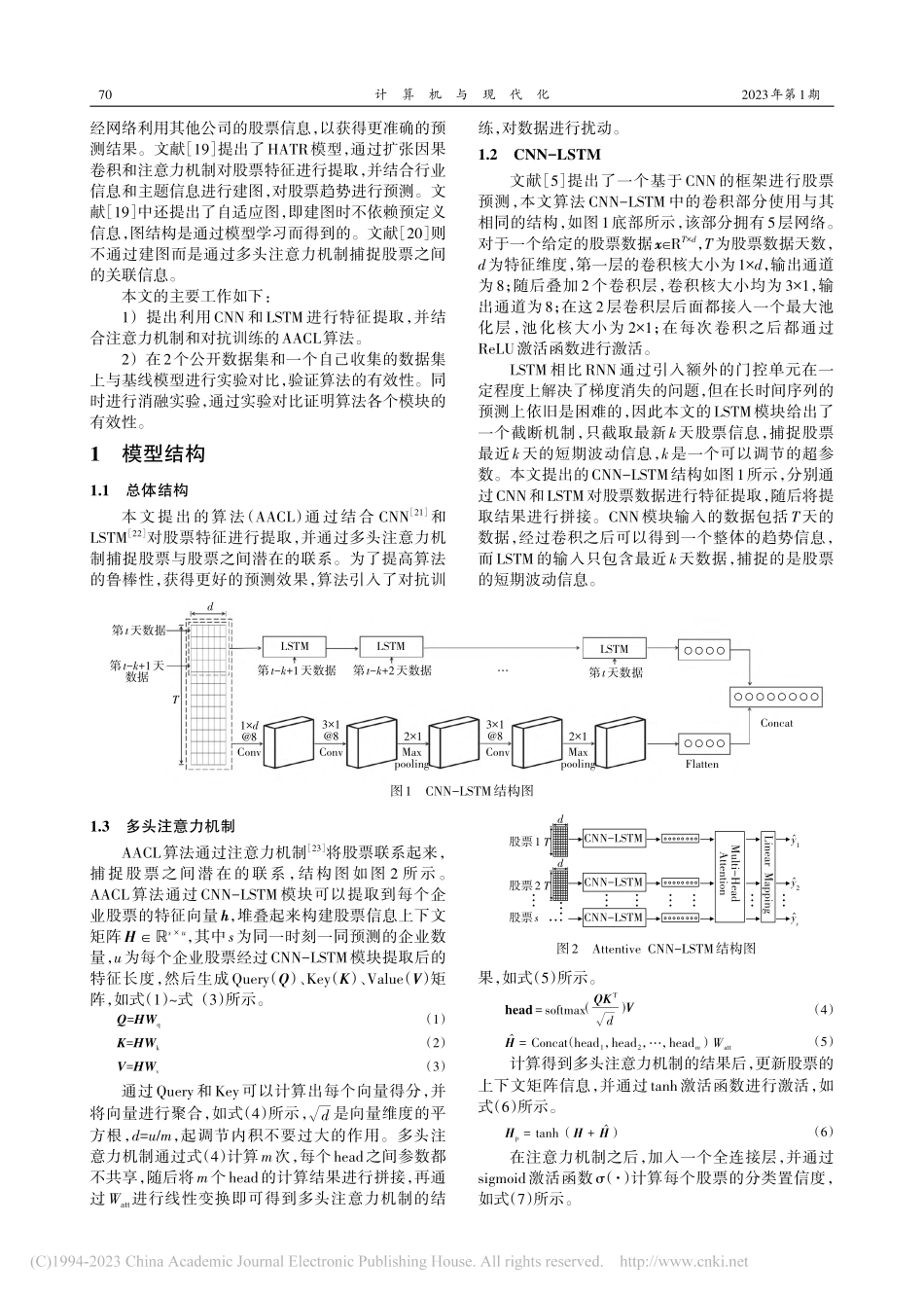

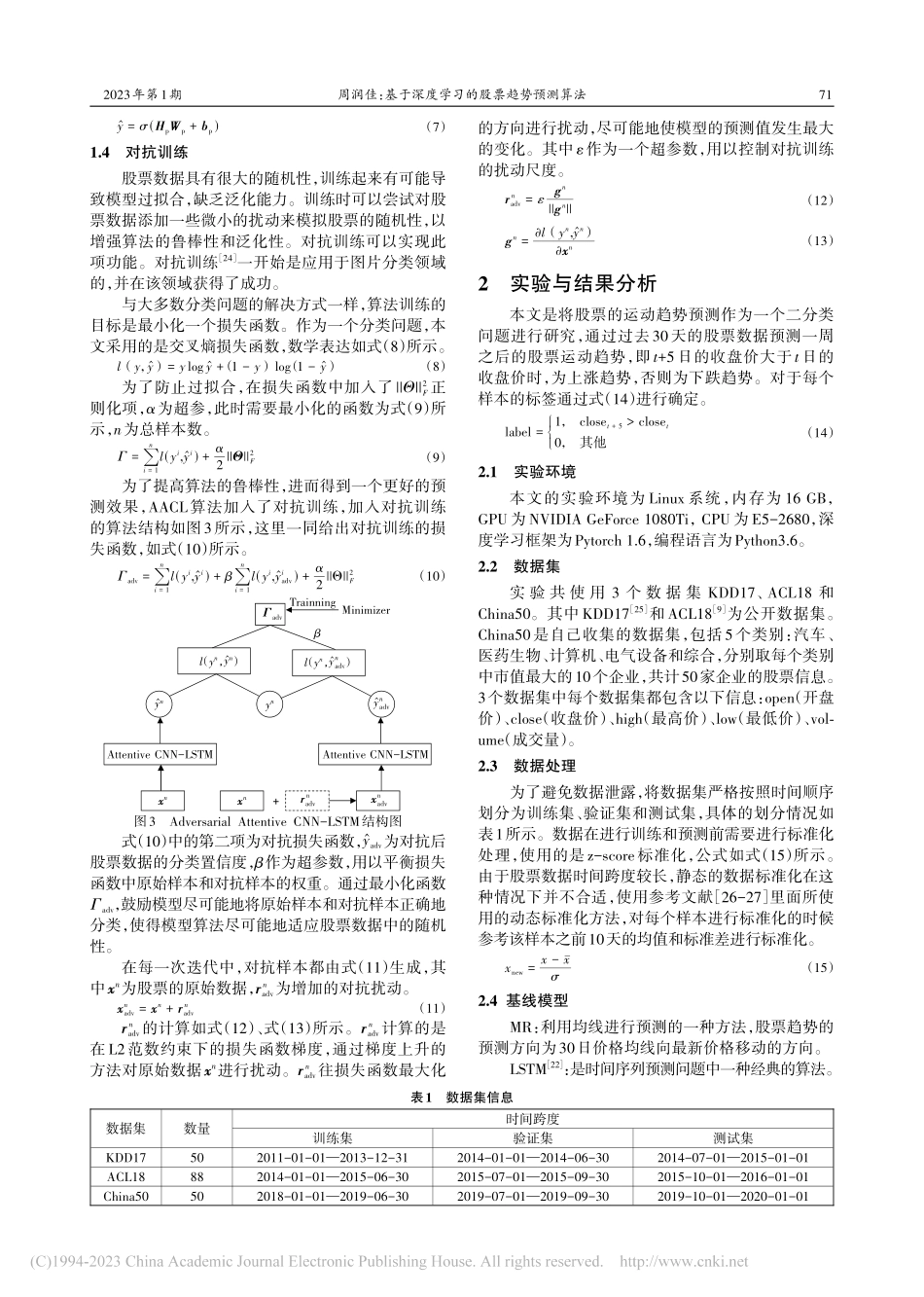

计算机与现代化JISUANJIYUXIANDAIHUA2023年第1期总第329期0引言随着经济的发展,全球金融体系的完善,全球股市的总市值已经越来越大。股市是最大的金融市场之一,对股票未来趋势的预测一直是学者们研究的热点,通过对股票趋势的准确预测可以获取更高的投资收益,具有实际意义[1]。然而股票的运动趋势存在着随机性,使其成为一个极具挑战性的问题。对股票运动趋势的研究可分为2类:个股预测和关联预测。个股预测仅依靠该股票本身的信息进行预测,而关联预测不止是使用股票本身的信息,还结合了该股票之外的多个股票信息进行预测,以提高预测的准确度。在以往的研究中,很多关于股票走势预测的方法都集中在个股预测,期望从独立的历史信息中捕捉到股票的运动模式,进而对未来趋势进行准确的预测。长短期记忆网络(LSTM)是一种经典的时间序列预测算法,文献[2]表明LSTM的预测效果优于传统的机器学习算法;文献[3]在LSTM中引入注意力机制将不同时间步关联起来,以解决LSTM在长时间序列预测方面的局限性;文献[4]通过引入对抗训练,增加数据的扰动,提高算法的鲁棒性,可以得到更好的预测效果。卷积神经网络(CNN)多用于图像识别领域,文献[5]提出一个基于CNN的算法框架用于预测股票趋势;文献[6]提出一种基于Transformer的HMG-TF模型,对股票短期趋势进行预测;文献[7]使用强化学习对投资组合进行有效的管理;文献[8]利用历史价格中的极端情况作为预测的依据。此外还有研究是结合一些外部数据,以提高预测的准确度,如文献[9]尝试结合该股票的历史数据和推特文本数据对股票走势进行预测。这些研究都是基于独立的股票信息进行预测,并不依赖股票与股票之间的联系。股票之间的涨跌是会相互影响的,如当股票同属于同一行业时,往往会呈现出类似的涨跌趋势;除此之外,同属于行业上下游的企业,企业间的经营状况也会相互影响,间接影响股票走势。许多学者通过图卷积的方式对股票间的联系进行研究[10-15],建图时大多以股票为节点,股票之间的关系为边,而图的建立往往依赖于股票之间预定义的相关性[16-17]。文献[18]尝试用企业的行业关系进行建图,通过图卷积神基于深度学习的股票趋势预测算法周润佳(华南师范大学计算机学院,广东广州510631)文章编号:1006-2475(2023)01-0069-05摘要:针对股票趋势预测难的问题,提出一种利用CNN和LSTM进行特征提取,并结合注意力机制和对抗训练的股票趋势预测算法——AACL(AdversarialAt...