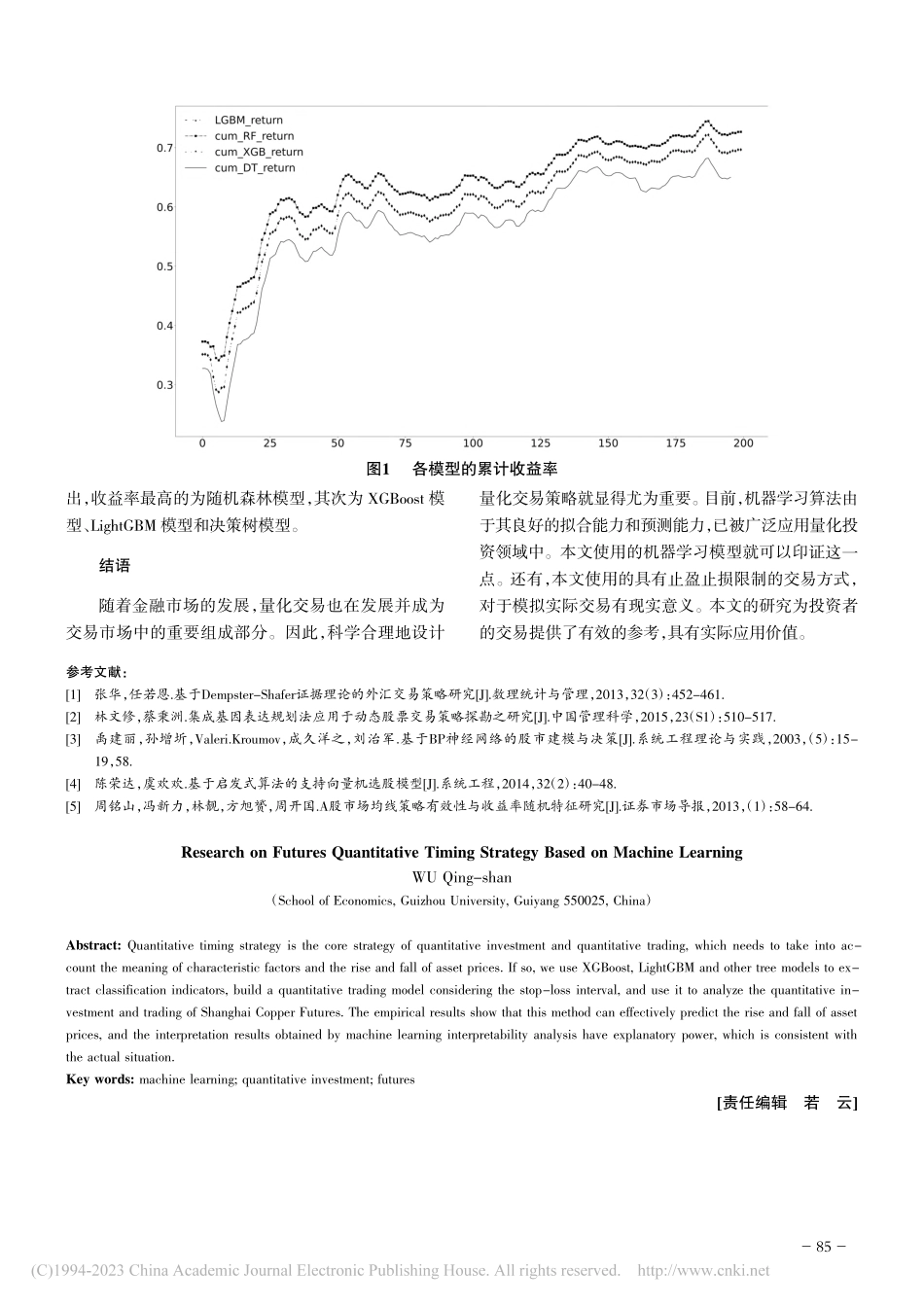

引言随着大数据技术以及人工智能技术,在金融领域逐渐被广泛使用,带来了量化择时交易的兴起。量化择时交易具体是指使用数量化的方法对诸如股票之类的金融产品进行价格预测,从而在某一段时间进行交易的行为。现有的关于量化择时交易的相关文献大致可分为两类,一类是基于基本面数据指标进行量化交易操作,另一类是基于技术面数据指标进行量化交易操作。基于基本面数据指标的量化交易策略,是指分析股票的基本面因素,从而使用基本面指标对股票的未来价格进行预测,投资者根据预测价格做出相应的交易行为。在基本面分析中,不同的因子对股票的价格影响趋势不同,对不同股票的影响程度也不同。基于技术面数据指标的量化交易策略,是指分析股票的技术指标,对比价和量、识别趋势以及反转,从而预判股票将来的价格区间,投资者根据预判做出相应的交易行为。关于技术面,国内外已有不少学者做出了深入的研究。例如,Murphy通过对前人的研究进行分析和总结,概括出了技术分析得到假设前提,并预判了各种事件和因素对股票的交易价格和交易量的影响趋势和影响程度。根据机器学习模型和深度学习模型突出的拟合性能,该类模型被广泛应用于预测股票的价格和趋势,进而被引入到量化投资领域中。譬如,Tenti使用神经网络模型预测期货价格,并做出交易策略;Kamruzzaman使用神经网络模型与传统ARIMA模型进行对比分析研究,发现神经网络模型对股票价格的预测精度明显高于ARIMA模型。一、技术指标和模型介绍在量化交易领域的常用技术指标分为趋势类、动量类、能量类和区间突破类等,部分技术指标是用开盘价、收盘价、最低价、最高价以及成交量和换手率等历史数据计算得到。下面列出本文用到的技术指标。移动平均线(SMA)计算一段时间内的标的资产价格的平均值,是一种通过平滑数据消除标的资产价格短期波动,对资产价格的长期趋势进行分析的技术指标。动量指数(MOM)是研究金融资产价格波动速度的技术指标,原理是金融资产价格的涨跌幅会随着时间的推移而慢慢减小。威廉指标(WR)研究金融资产价格波动幅度的技术指标。相对强弱指数(RSI)是研究金融资产价格波动幅度的技术指标。随机森林(RandomFor-est,RF)算法是一种经典的装袋法(Bagging)模型,由Breiman(2001)提出其基学习器为决策树模型。XGBoost(eXtremeGradientBoosting)最早提出于2016年(ChenandGuestrin,2016),它是在GBDT的基础上引入正则化损失函数来实现弱学习器的生成,加入正则化的损...