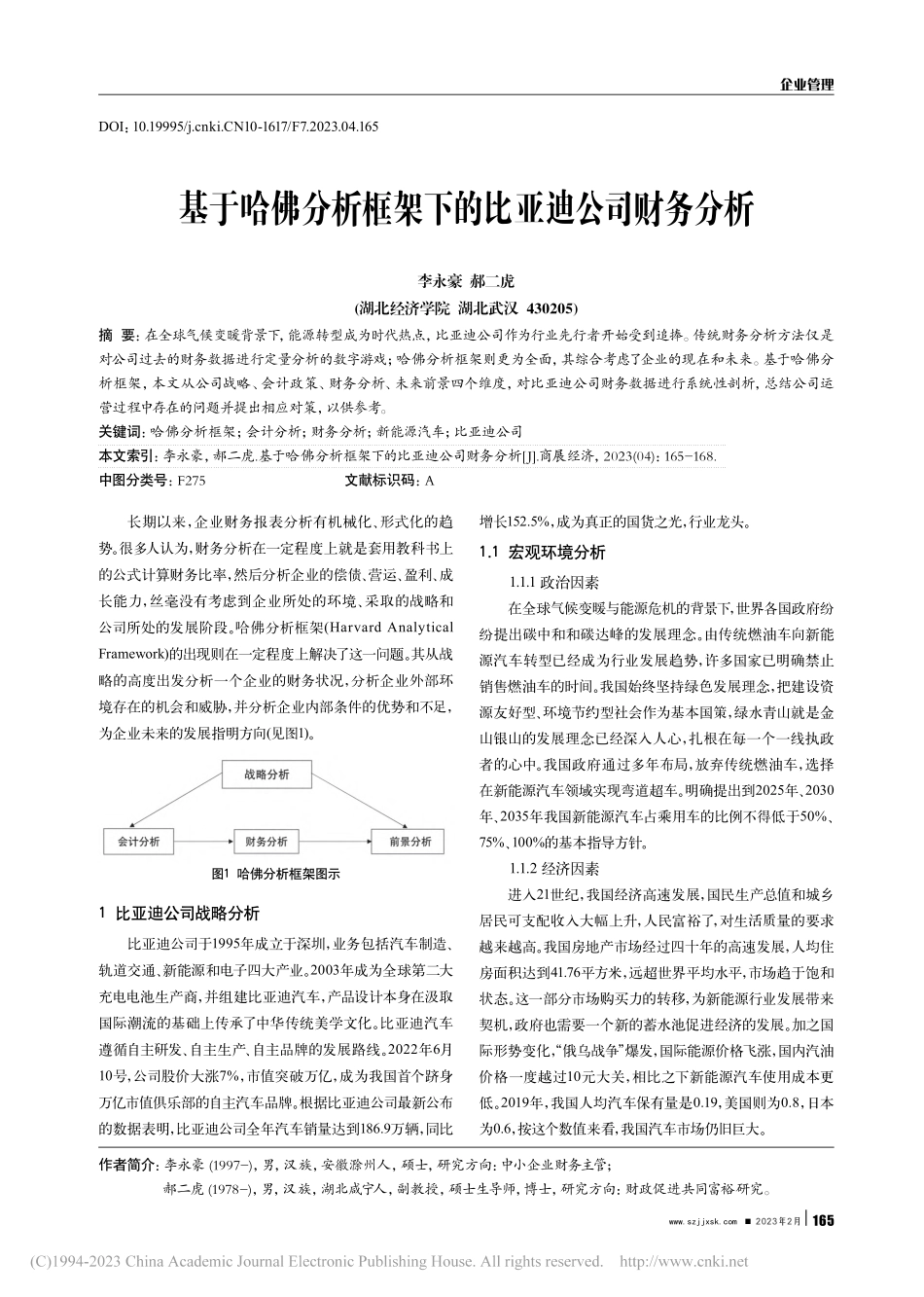

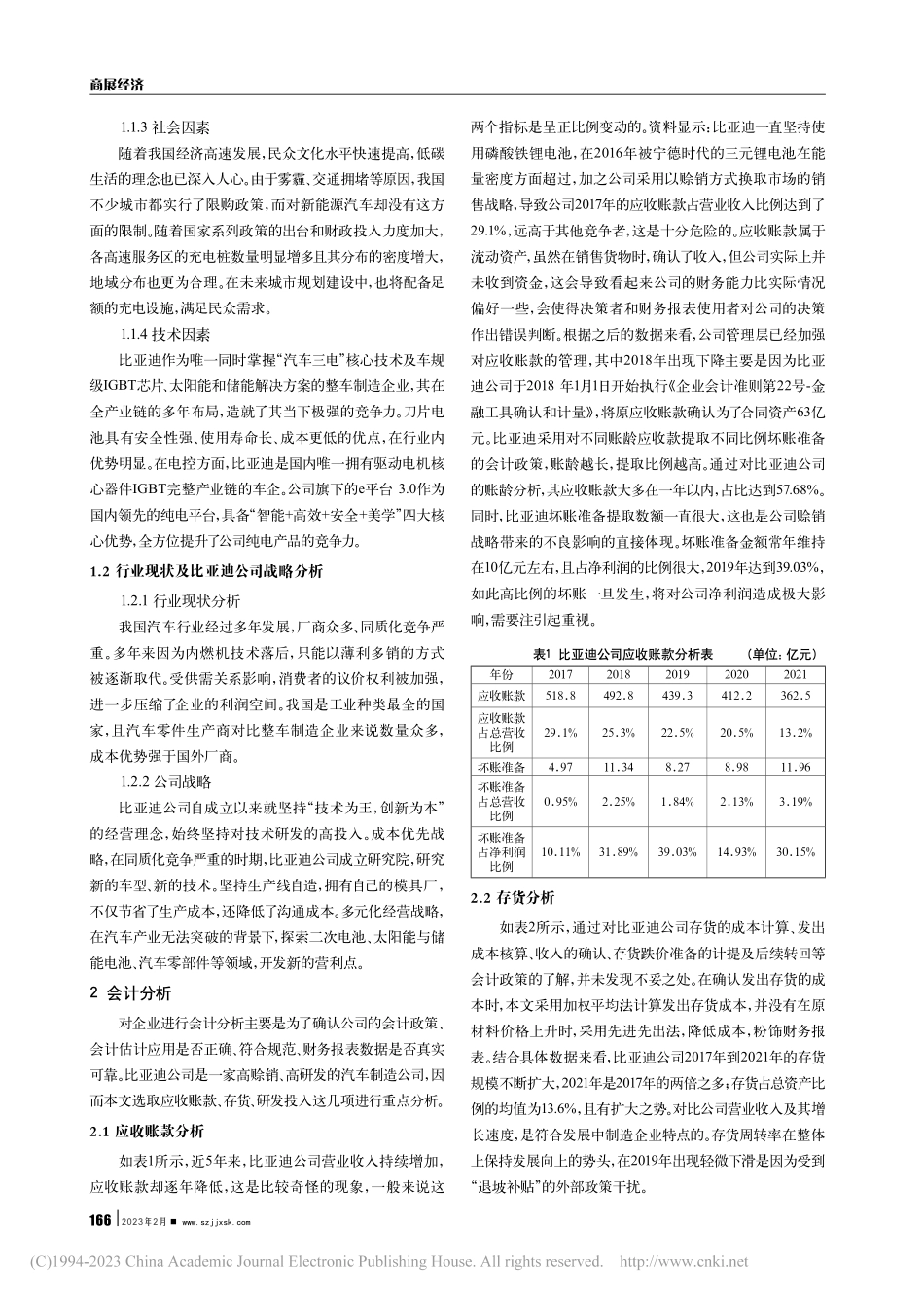

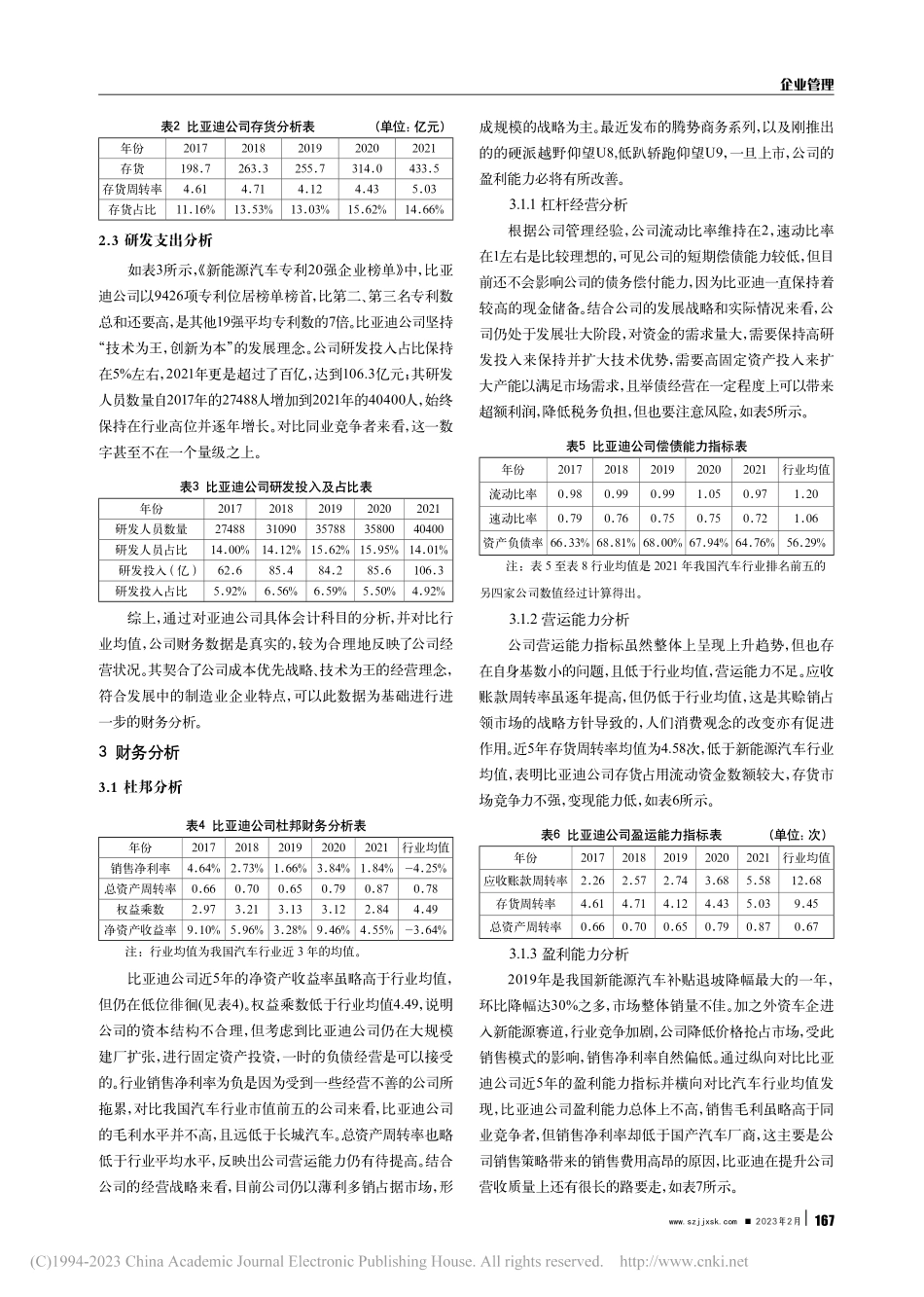

www.szjjxsk.com2023年2月165企业管理DOI:10.19995/j.cnki.CN10-1617/F7.2023.04.165基于哈佛分析框架下的比亚迪公司财务分析李永豪郝二虎(湖北经济学院湖北武汉430205)摘要:在全球气候变暖背景下,能源转型成为时代热点,比亚迪公司作为行业先行者开始受到追捧。传统财务分析方法仅是对公司过去的财务数据进行定量分析的数字游戏;哈佛分析框架则更为全面,其综合考虑了企业的现在和未来。基于哈佛分析框架,本文从公司战略、会计政策、财务分析、未来前景四个维度,对比亚迪公司财务数据进行系统性剖析,总结公司运营过程中存在的问题并提出相应对策,以供参考。关键词:哈佛分析框架;会计分析;财务分析;新能源汽车;比亚迪公司本文索引:李永豪,郝二虎.基于哈佛分析框架下的比亚迪公司财务分析[J].商展经济,2023(04):165-168.中图分类号:F275文献标识码:A长期以来,企业财务报表分析有机械化、形式化的趋势。很多人认为,财务分析在一定程度上就是套用教科书上的公式计算财务比率,然后分析企业的偿债、营运、盈利、成长能力,丝毫没有考虑到企业所处的环境、采取的战略和公司所处的发展阶段。哈佛分析框架(HarvardAnalyticalFramework)的出现则在一定程度上解决了这一问题。其从战略的高度出发分析一个企业的财务状况,分析企业外部环境存在的机会和威胁,并分析企业内部条件的优势和不足,为企业未来的发展指明方向(见图1)。图1哈佛分析框架图示1比亚迪公司战略分析比亚迪公司于1995年成立于深圳,业务包括汽车制造、轨道交通、新能源和电子四大产业。2003年成为全球第二大充电电池生产商,并组建比亚迪汽车,产品设计本身在汲取国际潮流的基础上传承了中华传统美学文化。比亚迪汽车遵循自主研发、自主生产、自主品牌的发展路线。2022年6月10号,公司股价大涨7%,市值突破万亿,成为我国首个跻身万亿市值俱乐部的自主汽车品牌。根据比亚迪公司最新公布的数据表明,比亚迪公司全年汽车销量达到186.9万辆,同比增长152.5%,成为真正的国货之光,行业龙头。1.1宏观环境分析1.1.1政治因素在全球气候变暖与能源危机的背景下,世界各国政府纷纷提出碳中和和碳达峰的发展理念。由传统燃油车向新能源汽车转型已经成为行业发展趋势,许多国家已明确禁止销售燃油车的时间。我国始终坚持绿色发展理念,把建设资源友好型、环境节约型社会作为基本国策,绿水青山就是金山银山的发展理念已经深入人心,扎根在每一个一线执政者的心中。我国政府通过...