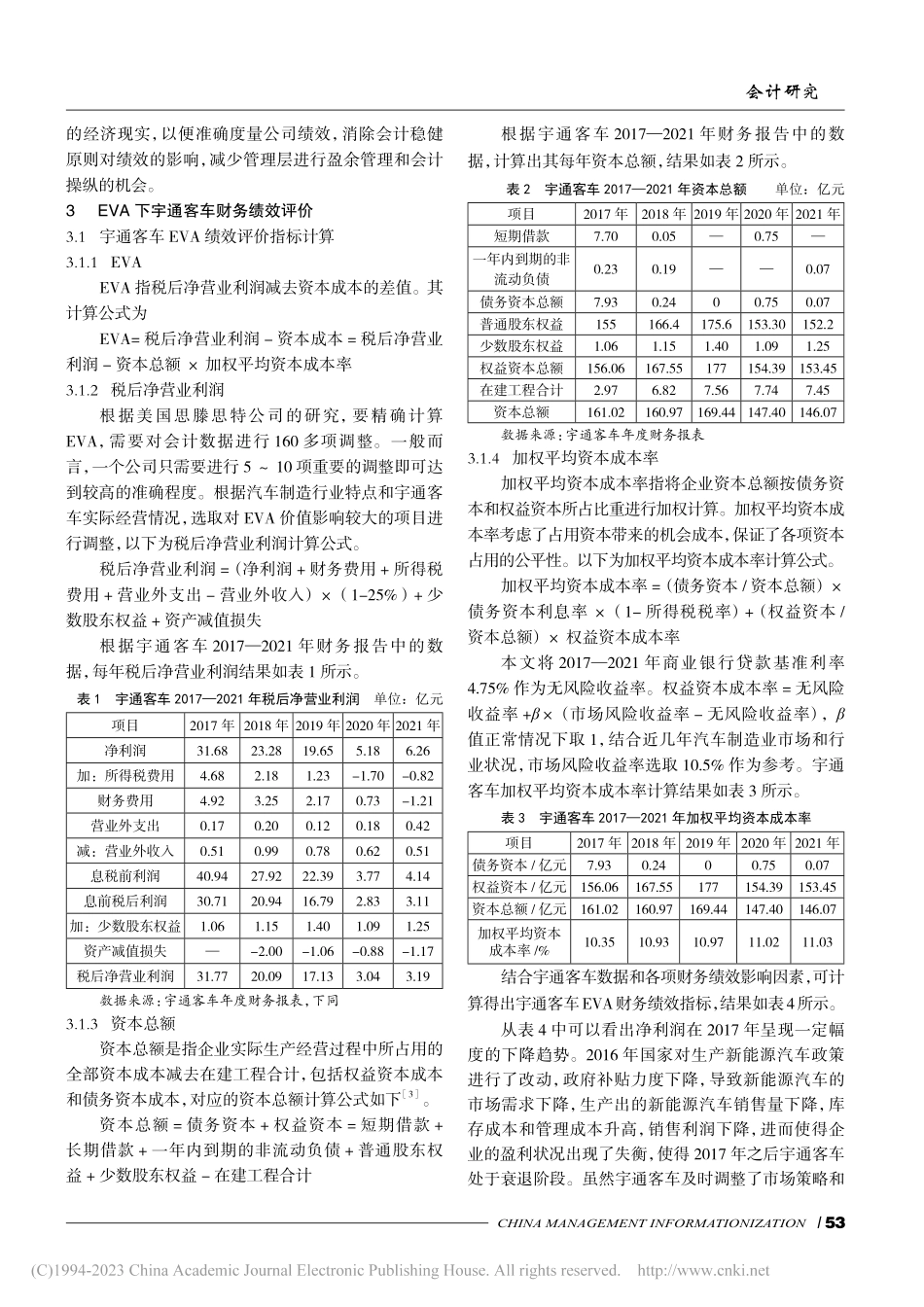

52/CHINAMANAGEMENTINFORMATIONIZATION52/CHINAMANAGEMENTINFORMATIONIZATION2023年1月第26卷第2期中国管理信息化ChinaManagementInformationizationJan.,2023Vol.26,No.2基于EVA的宇通客车财务绩效评价研究侯明辉,乔阳(佳木斯大学经济与管理学院,黑龙江佳木斯154000)[摘要]随着国家“双碳”目标和交通强国建设的深入实施,汽车行业新能源化、智能化已成大势所趋,机遇与挑战并存。随着新能源补贴政策退坡,客车市场逐渐回归理性。企业需要加大研发投入,提高财务绩效,才能在激烈的市场竞争中立于不败之地。文章以客车制造行业的宇通客车为研究对象,提出以经济增加值(EVA)为财务绩效评价指标,并与传统财务指标对比,将以利润为导向的绩效评价转向以价值为导向,并提出改进宇通客车财务绩效的建议,以提升应用EVA进行财务绩效评价的效果。[关键词]经济增加值;财务绩效;绩效评价doi:10.3969/j.issn.1673-0194.2023.02.017[中图分类号]F406.7;F272.5;F426.47[文献标识码]A[文章编号]1673-0194(2023)02-0052-030引言随着国家“双碳”目标深入实施,汽车产业结构加速调整。新能源化、智能化协同增效,成为大势所趋。在经济形势下行、行业持续低迷以及新能源补贴政策退坡的影响下,国内汽车市场逐渐回归理性。为了衡量汽车制造企业在行业中是否具有竞争力,有必要进行财务绩效评价。财务绩效评价是从财务角度评价企业经营业绩,追溯导致现有业绩的战略和经营因素,为改进企业管理提供依据。经济增加值(EconomicValueAdded,EVA)作为财务绩效评价指标,能够反映企业的真实业绩。而采用的绩效评价指标是否科学合理至关重要。1EVA相关含义EVA是指企业税后净营业利润减去资本总额与加权平均资本成本率乘积后的净值[1]。20世纪90年代,美国思滕思特公司(SternStewart)将EVA引入企业绩效考核中,使其逐渐得到广泛应用。EVA重视资本成本尤其是权益资本成本,显著优于财务报表中的会计利润和现金流量,更适合作为公司财务绩效评价指标,也是一种全面财务管理和薪酬激励机制的框架。2宇通客车在财务绩效评价中引用EVA的必要性和可行性宇通客车是一家集客运公交产品研发、制造与销售于一体的现代化制造企业,是国内客车制造行业的龙头企业之一。其主营业务为客车产品研发、制造与销售,是公路客车、公交客车、旅游客车、班车、校车等客车的生产基地。2.1宇通客车引用EVA的必要性财务绩效评价在企业财务管理中占据重要的地位,EVA可...