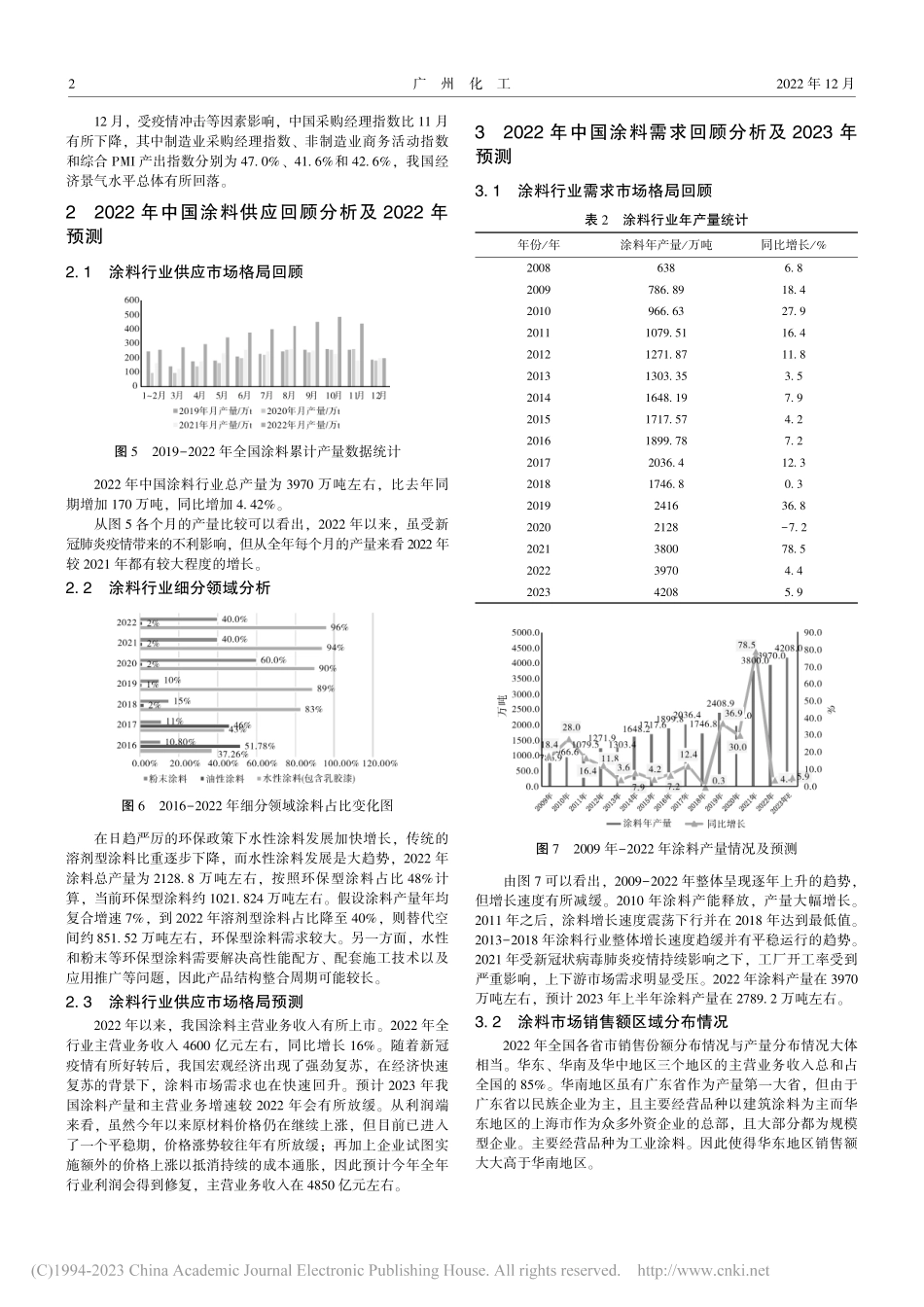

第50卷第24期2022年12月广州化工GuangzhouChemicalIndustryVol.50No.24Dec.2022化工信息2022-2023年度中国涂料行业市场分析报告1国内涂料行业发展综述1.1国内涂料行业发展格局和趋势图12022年全国各大省份涂料产量及占比图广东省作为中国涂料第一大省,产量遥遥领先其他省份和地区,见图1。上海市和江苏省产量不相上下。2022年仅广东省、江苏省和上海市三个省份和地区涂料产量已经占据全国产量的45.8%。其中,广东省涂料产量同比减少35.2%,上海同比减少13.6%,需重点关注。四川、湖南、河南和安徽占据涂料产量第二梯队,其中湖南省和安徽省表现抢眼,同比增长分别为6.2%和5.8%。图22021年、2022年涂料产量区域占示意图2022年涂料区域产量占比和2021年相比有部分变化,主要生产区域华东、华南小幅下降主要原因是广东省和上海市产量较去年同比下降。华中和西南地区产量占比增加明显,主要是由于湖南和四川新增产能增加发展平稳,西北地区和东北地区涂料产业发展仍持续弱势。华南、华中与华东地区涂料产量总和占全国的84.61%,涂料行业的发展与所在地区上下游产业市场成熟程度、资金与人才储备等综合因素息息相关,总体而言,涂料行业供应分布格局仍然与我国宏观经济分布格局保持一致。1.2国内涂料现阶段发展特点面对日趋严格的环保政策,不管是涂料原材料供应商,还是涂料生产企业、涂装设备,涂装设备生产企业,正围绕水性涂料等环保产品加快转型发展。随着国家环保政策逐步从严,人民环保意识不断加强,对具有环保性能的涂料需求增加,加上国内涂料企业不断研发新技术,水性涂料整体产量有所增加,目前水性涂料占整体涂料总产量的比重在30%~40%之间。图3涂料产量发展示意图1.3国内涂料行业发展环境分析2022年我国国内生产总值为1210207亿元,比上年同期增长3.0%,环比上个季度持平。预计2023年GDP增速有望回升至5.5%左右,实际增长动能将是“前低后高”。2022年12月份,全国工业生产者出厂价格同比下降0.7%,环比下降0.5%;工业生产者购进价格同比上涨0.3%,环比下降0.4%。2022年全年,工业生产者出厂价格比上年上涨4.1%,工业生产者购进价格上涨6.1%。图42022年工业生产者出厂、购进价格涨跌幅表12022年12月制造业分类指数说明分类指数%环比...