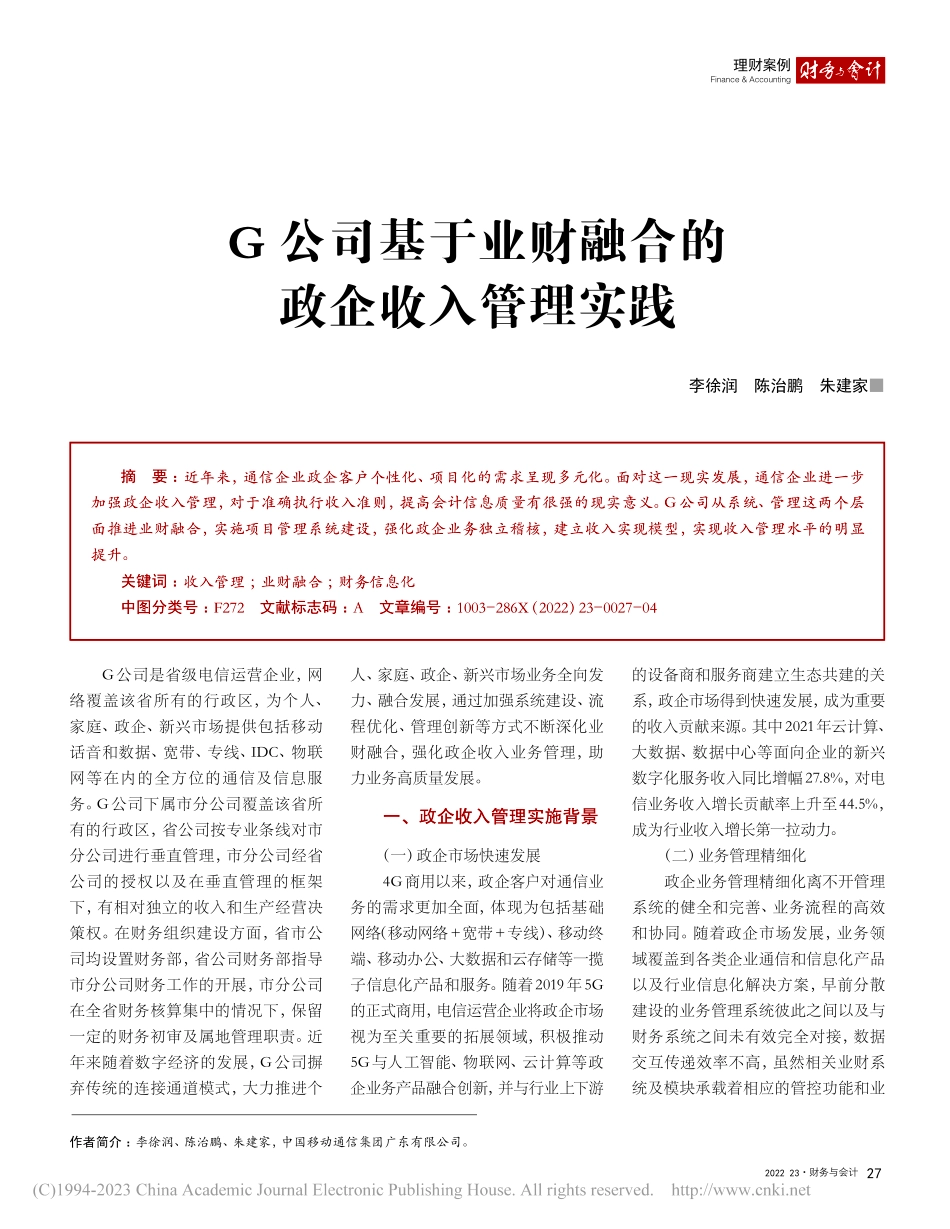

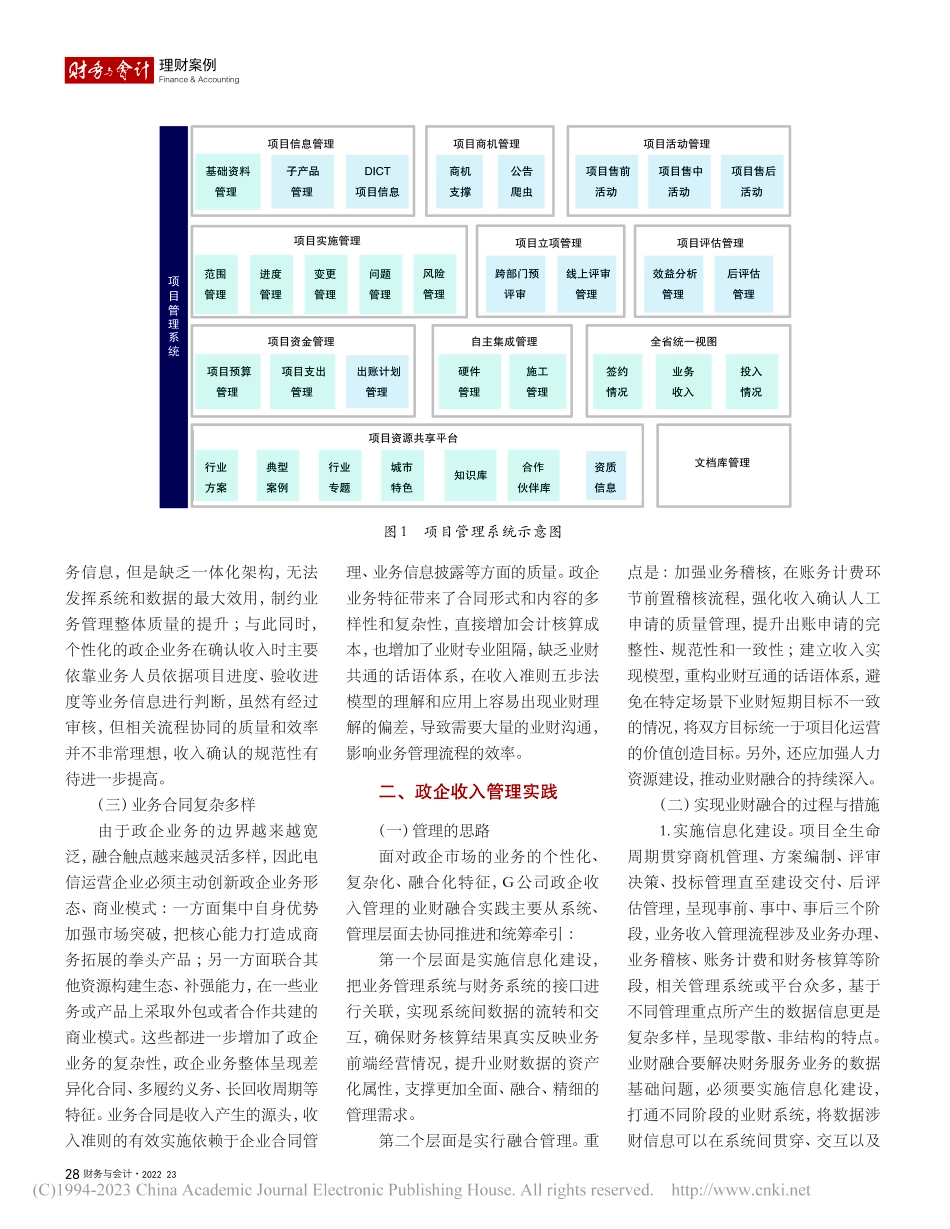

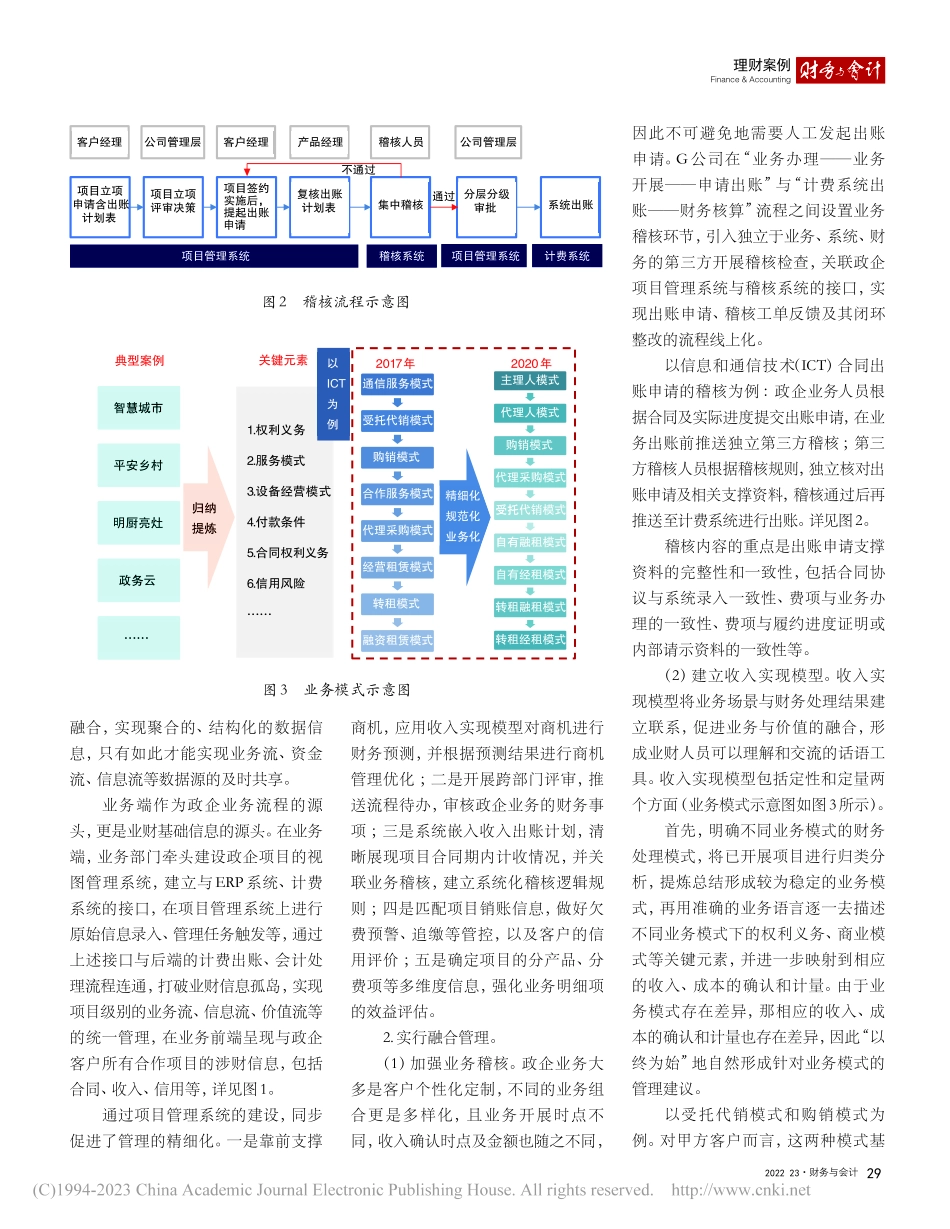

Finance&Accounting202223·财务与会计27G公司基于业财融合的政企收入管理实践人、家庭、政企、新兴市场业务全向发力、融合发展,通过加强系统建设、流程优化、管理创新等方式不断深化业财融合,强化政企收入业务管理,助力业务高质量发展。一、政企收入管理实施背景(一)政企市场快速发展4G商用以来,政企客户对通信业务的需求更加全面,体现为包括基础网络(移动网络+宽带+专线)、移动终端、移动办公、大数据和云存储等一揽子信息化产品和服务。随着2019年5G的正式商用,电信运营企业将政企市场视为至关重要的拓展领域,积极推动5G与人工智能、物联网、云计算等政企业务产品融合创新,并与行业上下游李徐润陈治鹏朱建家■的设备商和服务商建立生态共建的关系,政企市场得到快速发展,成为重要的收入贡献来源。其中2021年云计算、大数据、数据中心等面向企业的新兴数字化服务收入同比增幅27.8%,对电信业务收入增长贡献率上升至44.5%,成为行业收入增长第一拉动力。(二)业务管理精细化政企业务管理精细化离不开管理系统的健全和完善、业务流程的高效和协同。随着政企市场发展,业务领域覆盖到各类企业通信和信息化产品以及行业信息化解决方案,早前分散建设的业务管理系统彼此之间以及与财务系统之间未有效完全对接,数据交互传递效率不高,虽然相关业财系统及模块承载着相应的管控功能和业G公司是省级电信运营企业,网络覆盖该省所有的行政区,为个人、家庭、政企、新兴市场提供包括移动话音和数据、宽带、专线、IDC、物联网等在内的全方位的通信及信息服务。G公司下属市分公司覆盖该省所有的行政区,省公司按专业条线对市分公司进行垂直管理,市分公司经省公司的授权以及在垂直管理的框架下,有相对独立的收入和生产经营决策权。在财务组织建设方面,省市公司均设置财务部,省公司财务部指导市分公司财务工作的开展,市分公司在全省财务核算集中的情况下,保留一定的财务初审及属地管理职责。近年来随着数字经济的发展,G公司摒弃传统的连接通道模式,大力推进个作者简介:李徐润、陈治鹏、朱建家,中国移动通信集团广东有限公司。摘要:近年来,通信企业政企客户个性化、项目化的需求呈现多元化。面对这一现实发展,通信企业进一步加强政企收入管理,对于准确执行收入准则,提高会计信息质量有很强的现实意义。G公司从系统、管理这两个层面推进业财融合,实施项目管理系统建设,强化政企业务独立稽核,建立收入实现模型,实现收入管理水平...