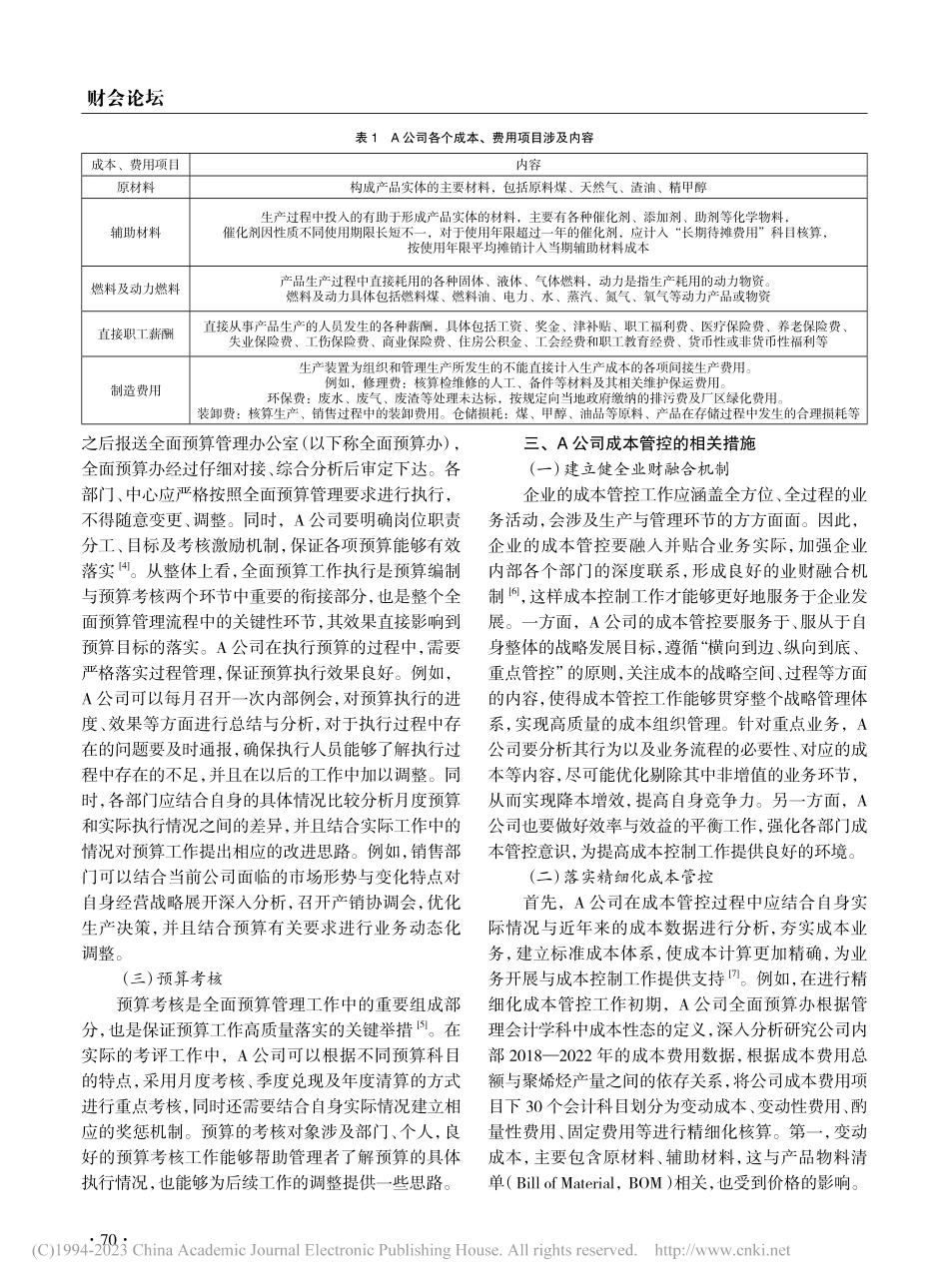

·69··69·投资与创业InvestmentandEntrepreneurshipApr.2023Vol.34,No.72023年4月第34卷第7期A公司全面预算管理流程与成本管控思考白红艳(陕西延长中煤榆林能源化工有限公司,陕西榆林718600)摘要:近年来,我国经济社会不断进步,各行各业也进入新的发展阶段,而加强现代化的企业管理工作有利于提高企业内部管理工作效率,推动企业长远发展。从企业内部管理角度来看,全面预算管理工作有利于企业节约成本、优化资源配置,也能够显著提升企业各项资源的实用价值。本文以A公司为例,结合其全面预算管理流程与成本管控的相关内容,探究企业的全面预算管理与成本控制的优化措施。关键词:成本管控;全面预算管理;财务管理现代化的企业管理要求企业重视管理效率,降本增效,做好企业资源的优化配置工作。就目前我国的企业改革思路来看,如何加强内部管理、提高管理的科学性已经成为现代化企业关注的重点问题[1]。全面预算管理是当前企业内部管理工作中重要的工作内容之一,企业要想在当前激烈的市场竞争中不断发展就必须从自身发展现状入手,加强全面预算管理工作,构建合理有效的内部管理机制,同时做好成本管控工作,进一步提升管理水平,实现长远健康发展。一、A公司简介A公司为大型化工公司,有50年的发展历史,具体生产辛醇、异丁醇、异丁醛、正丁醛、正丁醇、蒸汽等化工产品,运用的生产原料包括原料煤、天然气、渣油、精甲醇等。由于A公司运用的化学工业物料、产品类型较多,数据关系与生产过程都尤为复杂,预算管理存在较大难度,而且其属于资金密集型产业,固定投入额与资金占比较大,受行业周期性影响较为深远,所以在生产运营过程中上述问题比较突出。为有效解决这些问题,在减少成本的前提下提升经济效益,让企业获得更好发展,此次就以A公司为例进行课题的研究。二、A公司全面预算管理的流程(一)预算编制企业在进行预算编制的过程中,要结合本企业的发展愿景、立足其具体的经营计划安排,在严格执行企业战略目标、财务目标的基础上,对企业面临的市场环境、政策等展开深入调研,从而进行收入、成本费用、资产负债、现金流量等方面的具体预算安排[2]。A公司全面预算管理工作的总体目标是确保公司战略预算得到贯彻落实,公司经营风险得到有效控制,公司成本管理精益化、规范化、职能化管控得到加强。A公司基于标准成本,对日常运营成本业务流程进行全面梳理和系统固化,结合全面预算绩效管理的要求,建立健全日常运营成本全过程闭环...