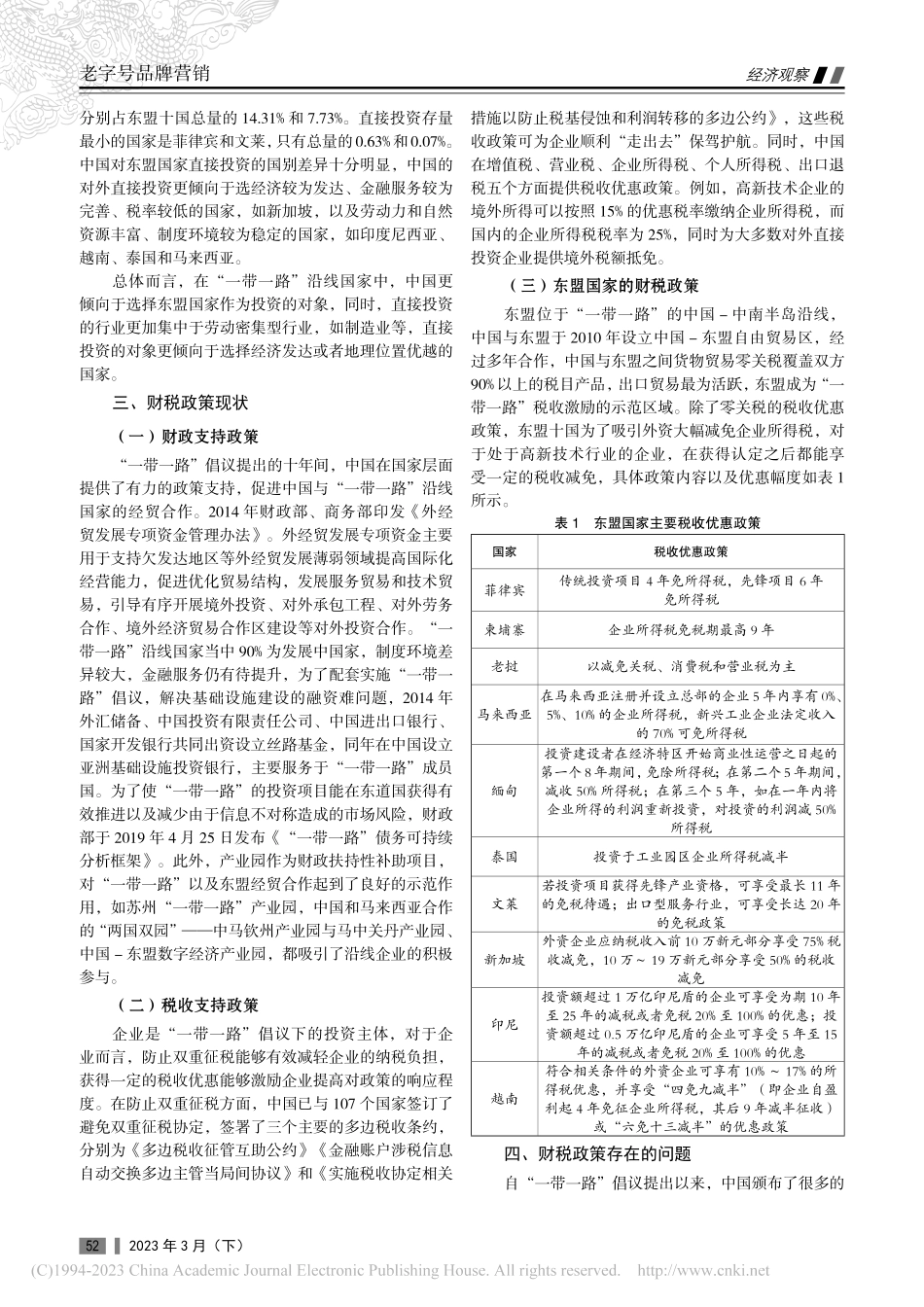

老字号品牌营销经济观察512023年3月(下)◎梁惠秀“一带一路”倡议下中国对东盟直接投资的财税政策研究梁惠秀/广西大学经济学院(南宁530004)摘要:随着“一带一路”倡议的逐步落实,越来越多的中国企业选择到“一带一路”沿线国家尤其是东盟国家进行投资。本文首先分析中国对“一带一路”沿线国家尤其是东盟国家的投资现状,再进一步分析中国直接投资的财税政策现状。由于存在财税政策可操作性不足,双边投资协定也并没有全面覆盖等问题,本文认为应根据中国—东盟合作经验完善财税政策,实施差异化的财税激励,更好地促进中国企业前往“一带一路”沿线国家进行投资。关键词:“一带一路”倡议;东盟;直接投资;财税政策一、引言自2013年习近平总书记提出“一带一路”倡议以来,该倡议已逐步成为当今世界各国、各地区广泛参与的重要国际合作项目。截至2022年12月,中国已与150个国家及32个国际组织签署200余份共建“一带一路”合作文件。“一带一路”倡议在落实中获得了越来越多国家和地区的支持与肯定。在“一带一路”沿线,东盟是最为重要的投资地区。根据中国对外投资统计公报的相关数据,2021年,中国对东盟国家的投资流量达到了197亿美元,占对“一带一路”沿线国家直接投资流量的81.7%,占对外直接投资流量的11%;中国对东盟国家的直接投资存量达到了1402亿美元,占对“一带一路”沿线国家直接投资存量的65.6%,占对外直接投资存量的5%。可以说,在“一带一路”倡议中,东盟国家占据着十分重要的地位。在中国对外直接投资过程中,会受到很多因素的影响,其中,各国的财政和税收政策起着至关重要的作用。目前,很多学者对该问题进行了研究,陈志勇等(2014)采用1985—2010年间我国对外直接投资的数据,利用实证分析的方式,证明了我国对外直接投资规模的扩大和我国财税激励政策密切相关。李俊(2020)分析了对外直接投资发展形势对我国财税政策的挑战,并认为应加强我国的财税补贴政策。可见,他们均认为财税政策会影响中国对外直接投资的规模。本文通过分析中国对东盟国家直接投资的财税政策,进一步分析目前中国对东盟国家直接投资所面临的问题,并提出一定的政策建议。二、中国对东盟直接投资现状东盟与中国地理距离较近,文化相近,是和中国经贸往来最为密切的地区之一。首先,分析中国对东盟国家直接投资的现状。如图1所示,自2014年开始,中国对东盟国家的直接投资存量逐年上升,从2014年的476.33亿美元上升至2021年的1402.81亿美...