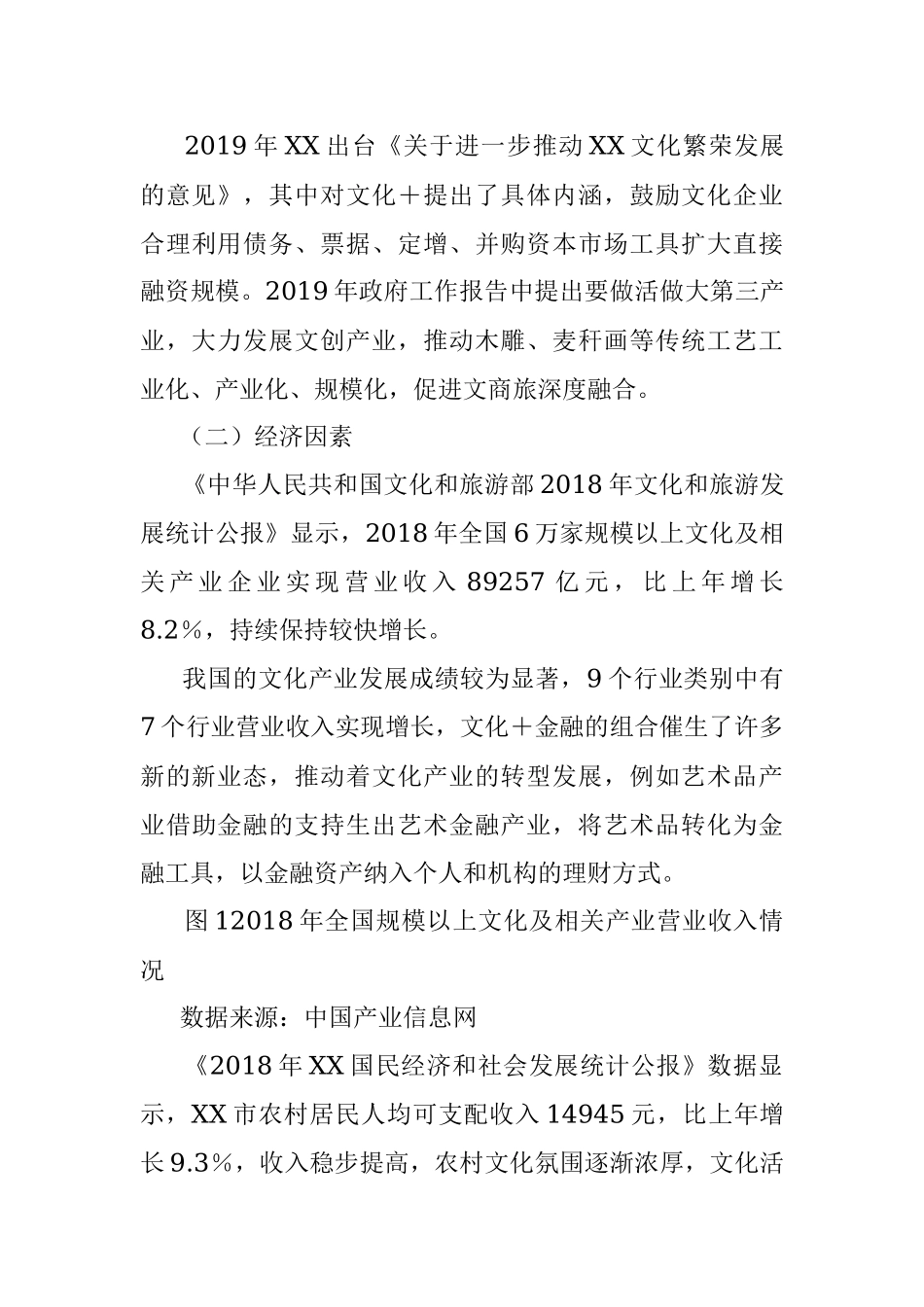

2023年XX银行关于文化金融助力乡村振兴战略实施的思考服务案例2023年XX银行关于文化金融助力乡村振兴战略实施的思考服务案例一、引言人民银行、银保监会等五部门联合发布的《关于金融服务乡村振兴的指导意见》中强调,农村商业银行要结合自身职能定位和优势,围绕提升基础金融服务覆盖面、推动城乡资金融通等乡村振兴的重要环节,积极创新金融产品和服务方式,打造综合化特色化乡村振兴金融服务体系。本文采用调查法、文献研究法、定性分析法等方式,通过PESTEL分析文化金融助力乡村振兴的若干关键因素,并就XX银行如何更好地发挥乡村振兴主力军作用提出相应的决策建议。二、文化金融的阐述(一)文化金融的概念蔡尚伟、钟勤(2013)认为,文化金融是指发生于文化资源的开发、生产、利用、保护、经济等相关活动中的所有金融活动,所有与文化产业、文化事业相关联的金融业务都是文化金融。张志伟、石瑶(2017)认为,文化金融属于产融结合的范畴,文化金融是以文化企业发展、文化市场繁荣为根本目的,以利用金融资本辅助文化资源资产化为核心,包括为文化创意、文化产品、文化成果市场化转化等方面提供金融支持的金融工具、金融政策、金融服务的系统体系。(二)文化金融与乡村振兴的关联习近平总书记指出,实施乡村振兴战略不能光看农民口袋里票子有多少,更要看农民精神风貌怎么样。随着现代文化产业在优化经济结构、扩大居民消费、促进经济发展等工作中作用的日渐突出,文化产业要迅速成长为乡村振兴的重要支柱必然需要大量的资金支持,只有加大金融对乡村文化产业的支持,不断满足消费者大众化、多样化、多层次的精神文化需求,乡村振兴战略才得以在乡村落地生根、开花结果。三、文化金融助力乡村振兴的PESTEL分析(一)政治法律因素2010年国家层面出台《关于金融支持文化产业振兴和发展繁荣的指导意见》(银发〔2010〕94号),内容涵盖多个金融领域,包含金融市场主体、产品、结构及配套措施等各个方面内容,文化金融在乡村振兴中发挥的作用得到极大的提升,随着《关于深入推进文化金融合作的意见》(文产发〔2014〕14号)文件和其他关于推动文化金融结合政策的出台,明确了文化金融在乡村振兴中的战略意义,确定了文化金融在乡村振兴中的重要地位。2019年XX出台《关于进一步推动XX文化繁荣发展的意见》,其中对文化+提出了具体内涵,鼓励文化企业合理利用债务、票据、定增、并购资本市场工具扩大直接融资规模。2019年政府工作报告中提出要做...