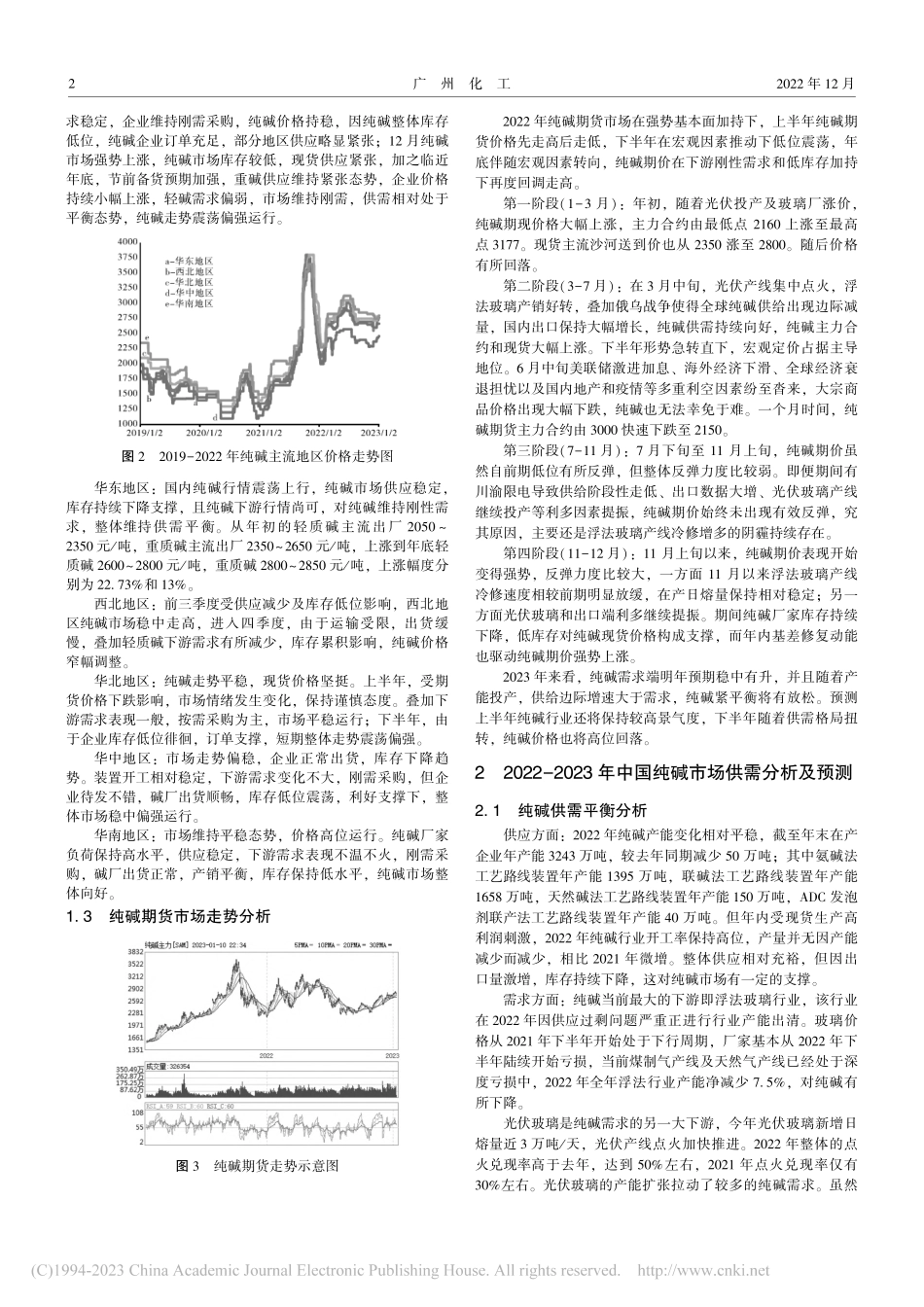

第50卷第23期2022年12月广州化工GuangzhouChemicalIndustryVol.50No.23Dec.2022化工信息2022-2023年度中国纯碱行业市场分析报告12021-2022年中国纯碱市场整体回顾1.1宏观经济指数分析2022年,百年未有之大变局叠加世纪疫情,令中国经济承压迎考。看世界,国际环境复杂严峻、风急浪高,全球经济需求不振,通胀高企;看国内,疫情持续反复,经济发展面临超预期变化和下行压力。从全球范围看,中国经济表现也依然突出。其中,中国居民消费价格温和上涨,与全球通胀高企形成鲜明对比。2022年,我国经济呈现阶段性波动、总体企稳回升的特点。上半年,在新冠疫情多点散发、俄乌冲突等意外因素冲击下,我国经济运行出现明显波折。其中一季度GDP增长4.8%,二季度增长0.4%,实际GDP同比增长2.5%。分行业来看,工业生产逐步改善,服务业承压回稳,基建和房地产投资相对低迷,消费持续疲软。4月,主要经济指标出现深度下跌,国务院迅速出台了6方面33项稳经济一揽子政策,以及接续的政策性金融、开放性金融等19项政策措施。随着一系列稳经济政策举措的实施,主要经济指标降幅收窄,企稳回升,最终二季度经济实现正增长。下半年,中国经济面临严峻的国际环境,出口下行压力一定程度上抑制了经济增长,并伴随着房地产继续下行、疫情扰动等多重风险。随着上述政策措施接续落地,制造业投资和基础设施投资的稳健增长,三季度经济增速明显回升,GDP同比增长3.9%,生产需求持续改善,民生保障有力有效。国家统计局最新发布的数据显示,今年前11个月,我国规模以上高技术制造业增加值同比增长8%,快于全部规模以上工业4.2%。其中航空航天器及设备制造业增长10.7%,电子及通信设备制造业增长13.5%。另外,国家统计局数据显示,今年前11个月,我国居民消费价格指数(CPI)同比上涨2%。与此同时,10月份,欧元区CPI同比上升10.6%,创下历史新高。美国11月份CPI同比增幅虽高达7.1%,但已是今年1月份以来的最低值。国际货币基金组织(IMF)第一副总裁吉塔·戈皮纳特说,在全球范围内,通胀带来的压力比人们想象的更为持久,预计全球整体通胀率将在2022年达到9.5%的峰值。展望2023年,随着防疫政策优化,市场信心提振,预计我国宏观经济环境将有所改善,经济将实现温和复苏,GDP有望实现5%左右的...