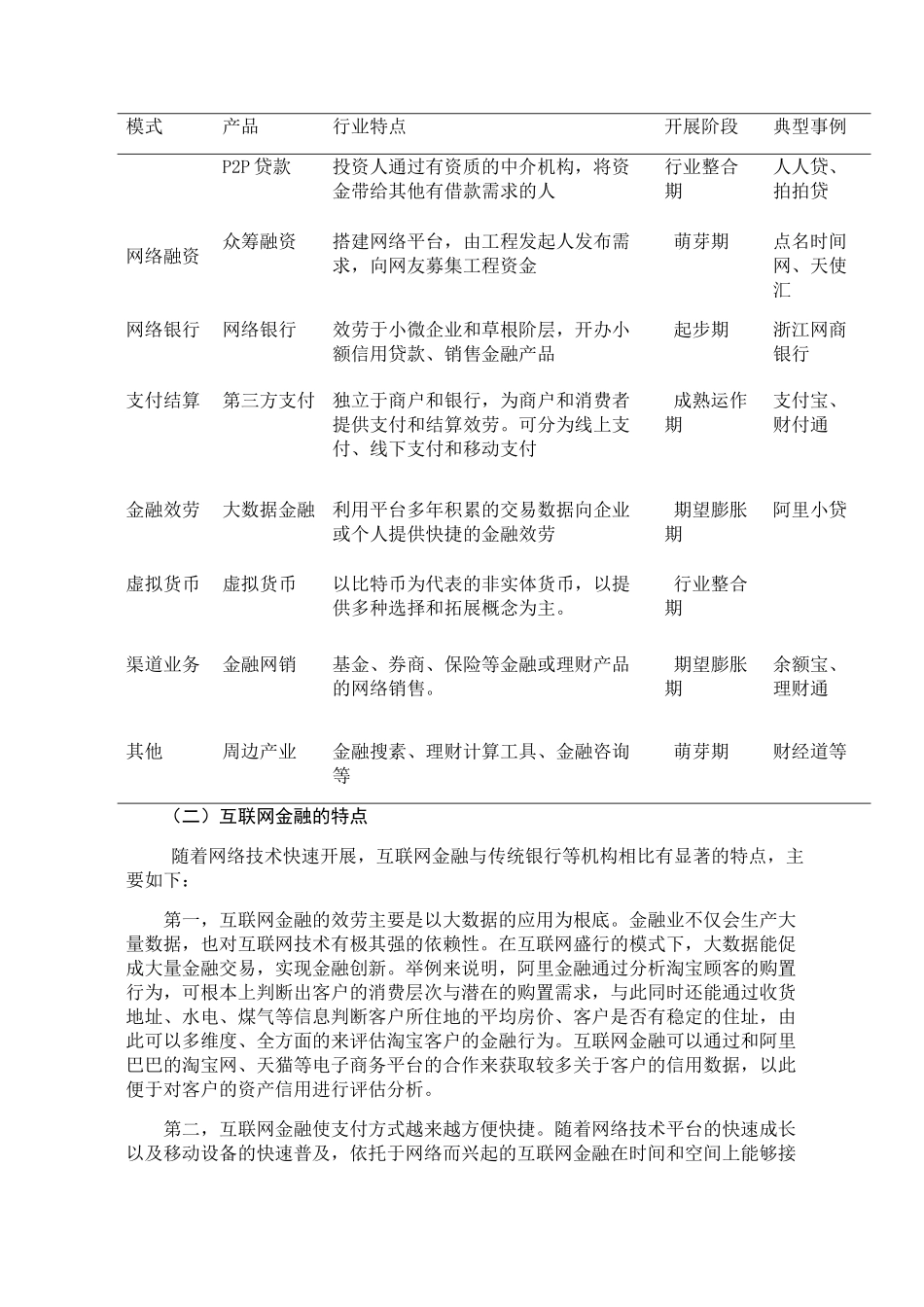

从2023年起,互联网金融在我国进入快速成长的时期。P2P网贷模式的兴起给传统银行等金融机构的信贷业务带来了一定的打击。面对互联网金融模式开展的大背景,商业银行如何转变自身的运营理念和运营模式,如何打破传统的以利差收益为主,寻找新的经济增长点,使传统的信贷业务能够满足客户不断变化的金融效劳需求,成为在互联网金融模式下商业银行所需要积极思索并认真应对的问题,也是实现自身更好生存与开展所必须面对的问题。一、文献综述目前研究互联网金融新型模式影响商业银行传统业务的有关文献中,具有典型代表性的主要有:李颖(2023)提出互联网金融绕开了资金融通过程中金融机构的中介地位,使资金供需两方直接进行交易,使银行金融中介的作用逐渐弱化。蔡皓玥(2023)提出互联网金融对于商业银行来说是一个挑战,针对挑战它提出了以提高客户体验和简化流程等形式来应对新型金融模式的。卓子晗,徐晓芝(2023)一致认为互联网金融这种新型模式以它的智能化,网络化,对传统银行带来了一定冲击,然而传统银行相比互联网金融来说具备的营运和风险管理经验更加丰富,双方互相融合汲取优势将是一种良好的开展趋势。朱海泉(2023)比照了新型金融模式与传统金融模式,认为今后传统银行应该更加注重客户对于业务的满意度,加快培养综合型人才来大力提升科技研发技术,与互联网金融建立合作寻求共赢。林笑笑(2023)提出互联网金融背景下,传统信贷业务开展缓慢,对此应积极与互联网企业合作交流,树立互联网开展理念适应广阔群众的需求,积极开展银行电子商务平台,提高客户粘性,以此作为未来开展策略。Hauswald和Agarwal(2023)认为新型金融信贷领域提供的信用等级条件更加宽松,可以为中小型企业提供良好的信贷条件。Ramsey(2023)认为互联网金融提供了多种形式的信贷产品,在借贷市场中处于优势地位,对传统商业银行相关业务产生了一定的冲击,提出传统银行未来应积极与互联网技术融合开展,形成满足客户需求的新型金融模式。综上所述,大多数学者都从不同方面对中国传统银行等金融机构在互联网金融这种新型模式下的开展策略展开了深入探讨,研究得出了大量值得我们认真学习借鉴的研究经验和结论。国内有关互联网金融对于商业银行的影响研究大多处在理论层面,很少有以中国建设银行这个特定主体的探究,所以本文将以建设银行为例进行深入研究。二、互联网金融概述(一)互联网金融的概念互联网金融是近几年来在我国新兴起的一种新型金融模式,主...