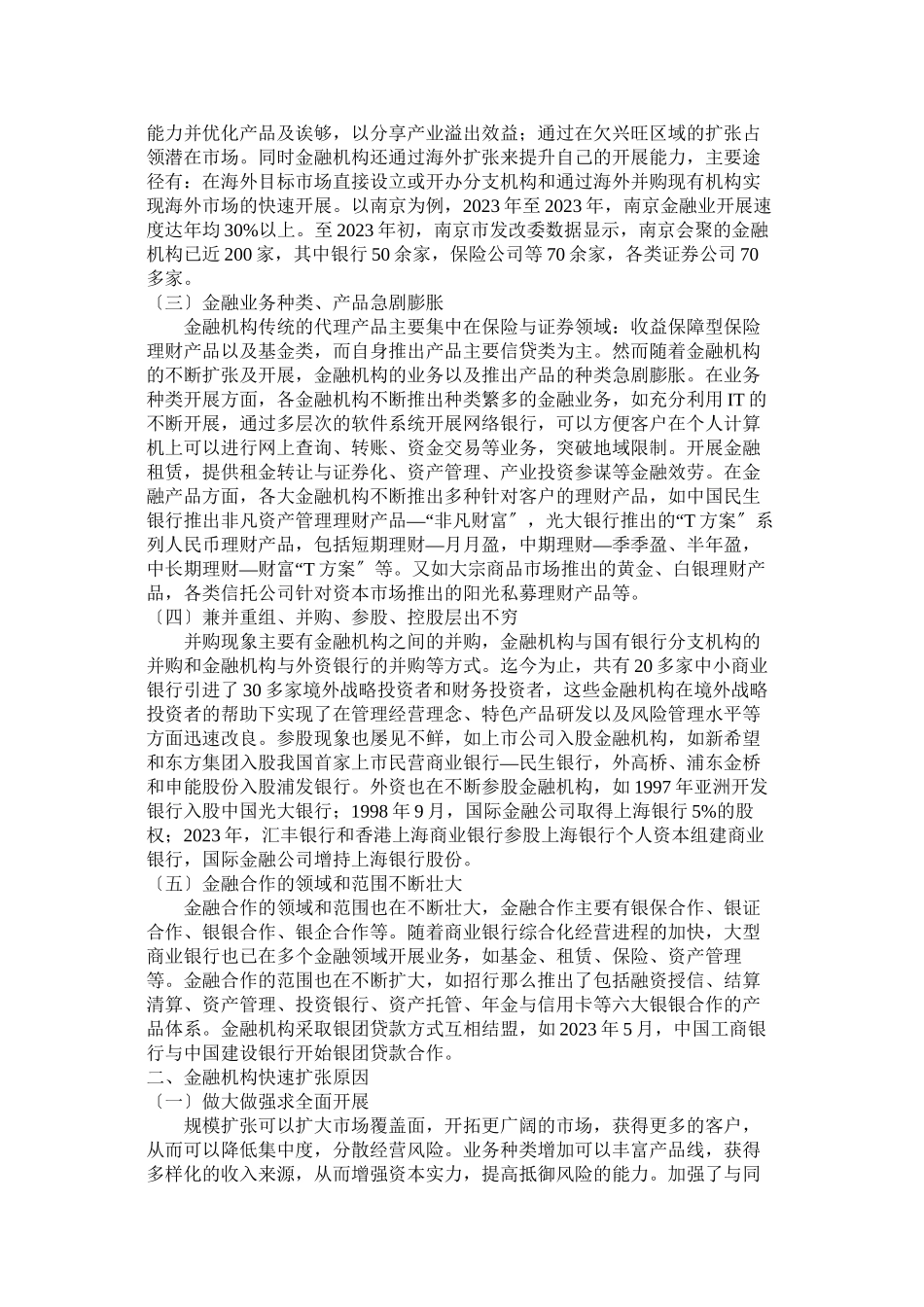

金融机构的快速扩张与风险防范近年来,随着经济实力的不断增强,我国的金融机构以前所未有的速度和规模增长。2023年6月,中国银行业协会发布的2023年度中国银行业社会责任报告显示,截至2023年末,全国银行业金融机构网点总数到达20.09万家,去年新增网点7023家,其中多数分布在新建社区及城乡接合部。中国银监会发布的中国银行业监督管理委员会2023年年报显示,2023年,非银行业金融机构总资产规模到达26067亿元,同比增长24.75%;非银行业金融机构总负债达21310亿元,同比增长24.89%;非银行业金融机构所有者权益为4757亿元,同比增长24.11%;非银行业金融机构税后利润到达598.8亿元,同比增长46.76%。然而在金融机构快速扩张的同时,潜在的金融风险也不断增加,分析金融机构快速扩张的原因及风险,对于构造良好的金融环境具有重要意义。一、金融机构快速扩张的具体表现〔一〕银行业金融机构资产负债规模增速迅猛截至2023年12月末,我国银行业金融机构境内外合计本外币资产总额到达113.29万亿元,同比增长18.9%;银行业金融机构境内外合计本外币资产负债到达106.08万亿元,同比增长18.6%。2023年至2023年,我国银行业金融机构境内外资产总额万亿元,年均增幅达19.3%;银行业金融机构境内外负债总额从26.59万亿元增长106.08万亿元,年均增幅达18.9%,银行业金融机构的资产和负债规模增速迅猛。表12023-2023年中国银行业金融机构资产负债总额与增幅单位:万亿元202320232023202320232023202320232023资产增幅(%)—14负债增幅(%)—19〔二〕金融机构区域扩张明显金融业的迅速扩张带来了区域扩张,区域扩张的具体做法有:〔1〕在现有业务区域内增设网点;〔2〕在同一地区新的地域新设网点;〔3〕在不同地区不同地域新设网点。各区域通过在兴旺地区的扩张增强金融产品的创新能力并优化产品及诶够,以分享产业溢出效益;通过在欠兴旺区域的扩张占领潜在市场。同时金融机构还通过海外扩张来提升自己的开展能力,主要途径有:在海外目标市场直接设立或开办分支机构和通过海外并购现有机构实现海外市场的快速开展。以南京为例,2023年至2023年,南京金融业开展速度达年均30%以上。至2023年初,南京市发改委数据显示,南京会聚的金融机构已近200家,其中银行50余家,保险公司等70余家,各类证券公司70多家。〔三〕金融业务种类、产品急剧膨胀金融机构传统的代理产品主要集中在保险与证券领域:收益保障型保险理财产品以及基金类,而自身推出产品主要信贷类...