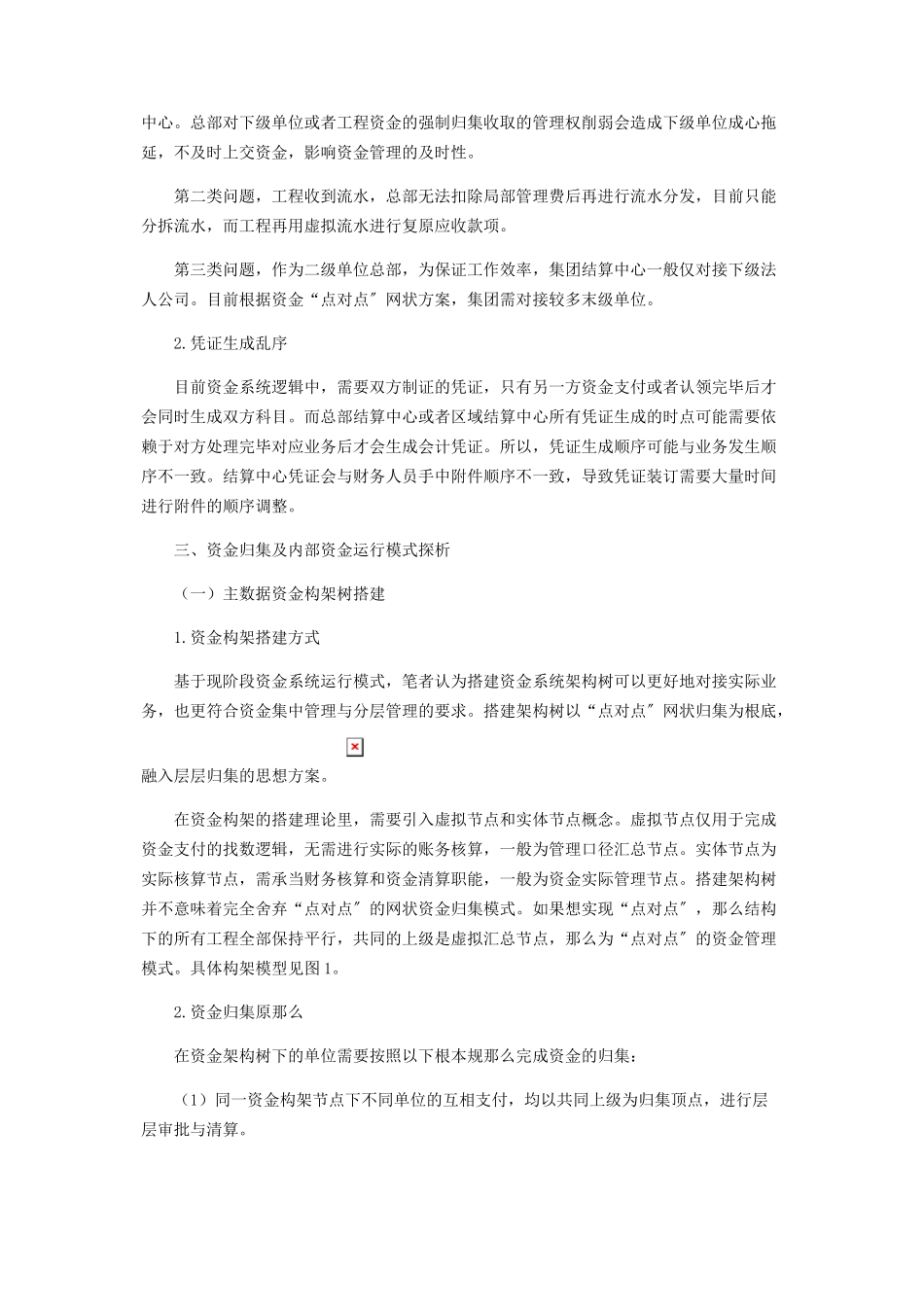

一体化资金归集模式与穿行管理设想李晓东盛博【】当前科技不断进步,信息化水平逐步提升,大数据和人工智能技术不断完善,财务信息化必须迅速提升才能顺应时代趋势。财务一体化的推广上线顺应了时代潮流,也逐步突破了系统壁垒,强化了数据分析质量。但是随着一体化的上线,各单位的管理模式与目前信息化系统也存在着一定的差异。文章通过资金系统的资金归集模式与资金内部穿行规那么的设想,以期将各类资金管理模式与财务一体化系统更为贴合,强化一体化资金系统的灵活性。【关键词】一体化;资金系统;资金构架【中图分类号】F275财务一体化的全面推进是进一步提升中建集团财务核算质量和财务管理水平的助推器。随着一体化系统逐步上线并投入到各单位使用,不同模块的系统间数据全线拉通,突破壁垒,逐步加速了财务全面信息化的进程。而一体化中资金模块随着运行时间的积累,也日臻完善。但目前各单位在实际使用中也存在着资金管理上的问题与疑惑。本文针对现存的问题与疑惑进行归纳、整理、分析。同时有针对性地提出了理论上的优化方案。一、研究内容(一)层层归集与网状归集的资金归集方式层层归集即最末级的工程资金均通过总部进行归集,总部再将资金划转至上级,同法人下平级之间根本较少发生资金往来。一体化上线前,大局部单位采用资金层层归集的方式进行资金管理。网状归集即各工程、总部、上级单位等均可以进行资金独立清算,不必通過第三方进行中转。目前一体化系统中采取资金“点对点〞的网状归集方式。本文通过层层归集与网状归集两种资金模式在系统上线前后的比照寻找出各自的优缺点,重点对于一体化资金上线后资金管理痛点进行深刻剖析,创新性的提出了通过主数据资金构架树的搭建形成层层归集与网状归集相结合的新型资金归集方式,既提升资金清算的系统灵活性,又尽量降低资金清算工作量。(二)新型资金归集方式的资金运行管理新型的资金归集方式平衡了资金支付灵活性与清算便捷性,那么此类系统运行方式和管理方式那么会需要对现有一体化资金系统进行较大修改。例如:启用上级单位统收统付功能,强制收取下级单位资金,强化资金管理;网状资金归集模式是否启用可以进行后台设置等。二、现阶段一体化系统资金管理痛点(一)网状资金归集方式对各单位原有模式的冲击各单位原有资金制度停留在资金层层归集的状态。资金的管理上,从前端业务承接到末端的管理考核都是依托资金层层归集来开展的资金“点对点〞的网状归集模式将原有资...