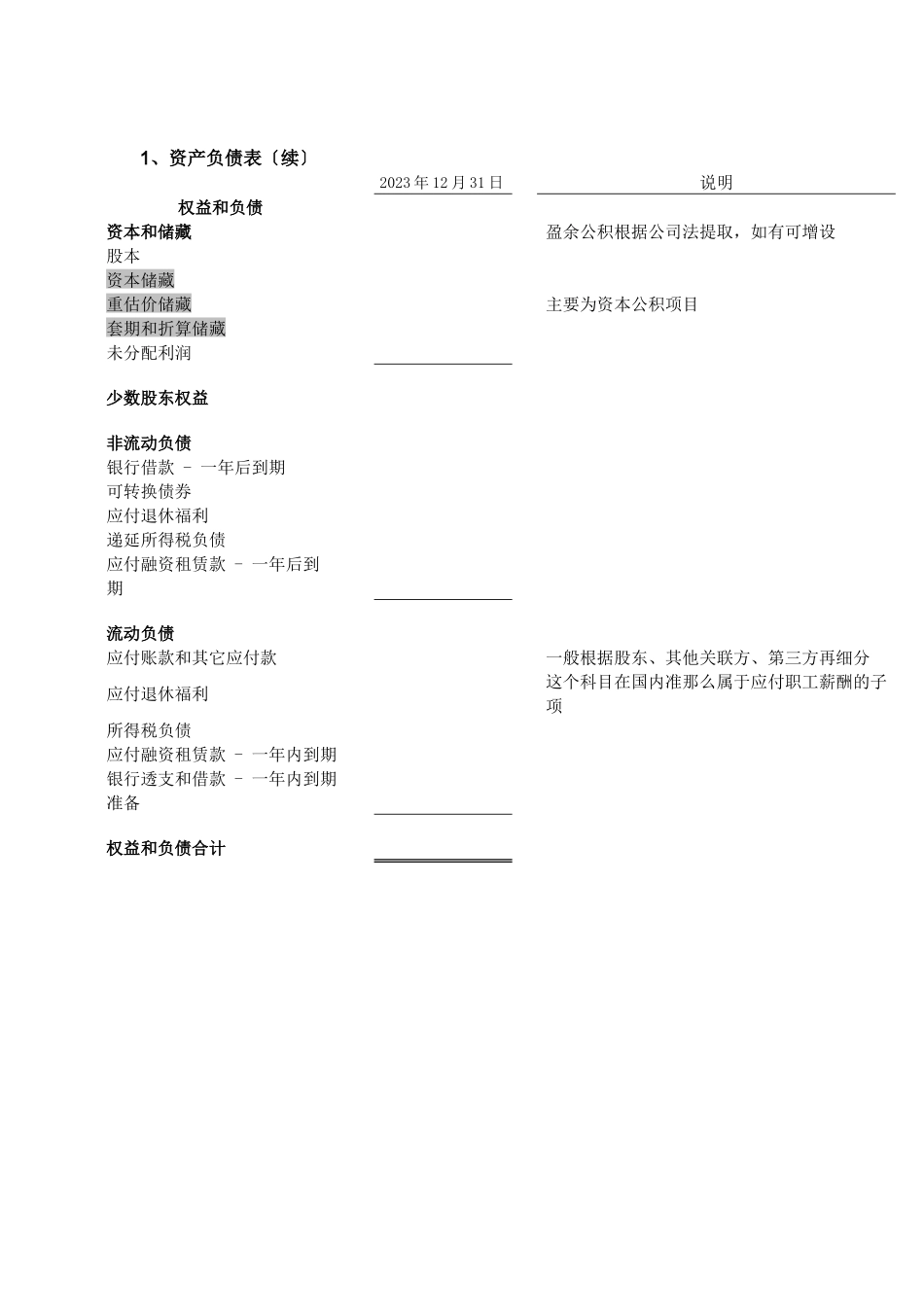

现行会计准那么与国际准那么的差异解读TIPS:CAS=ChinaAccountingStandards〔中国会计准那么也有讲PRCGAAP〕IFRS=InternationalFinancialReportingStandards〔国际财务报告准那么〕GAAP=GenerallyAcceptedAccountingPrinciples〔一般公认会计准那么〕一、准那么差异1、我国会计准那么与国际会计准那么趋同,按照财政部官方说法,目前只有以下两个主要差异:〔1〕我国会计准那么不允许对于长期资产减值准备进行转回,IFRS允许;〔2〕我国会计准那么对于仅仅是由国家控制的两个企业作为关联方,IFRS认定为关联方〔根据目前掌握的信息,国际准那么认可我国对于关联方的认定,IFRS很可能会根据PRCGAAP进行修改〕2、细微的差异,比方:我国会计准那么对于同一控制下企业合并采用权益合并法处理,但是IFRS虽然有同一控制下企业合并概念,但没有明确处理方法,仍可采用购置法。TIPS:企业合并一般采用两种方法,即:权益结合法与购置法。〔老准那么就是应用的权益结合法,新准那么应用的是购置法〕两者的差异就是购置法引入了公允价值的概念。例:被投资单位净资产100,可识别资产公允价值200,支付的对价300项目支付的对价账面净资产可识别资产公允价值商誉购置法300100200权益结合法300200100二、准那么转换一般准那么转换包含两个方面的内容:1、会计政策的不同需要调整成同样的会计政策。比方提取坏账的范围,往往国际准那么的范围会大一些〔比方对应收票据也提取坏账准备〕,当然对方的关注我们也可以接受,不调整也不会有太大的问题,如果存在原那么性的问题:如对方存货按后进先出法核算〔当然这种假设是不成立的,只是为了举个例子〕,就得调整了〔国内准那么不允许后进先出了〕2、会计报表项目的重分类。由于国际准那么的财务报表,或者说欧美的财务报表格式并不是统一的,需要根据对方的会计科目性质进行重分类,然后重新编制财务报表。局部科目如:欧美财务报表的应收账款和其他应收款分成三个科目①股东应收款②其他关联方应收款③第三方应收款,而中国准那么分为两个科目①应收账款②其他应收款,在做重分类的时候或者简单方式处理〔比方:都放应收账款〕,或者要求对方提供清单进行分解。三、国际财务报表解读我国的财务报表为统一的标准格式报表,国际会计准那么为非标准格式报表〔规定了报表框架,企业也可以根据自身的经营特殊情况设置相应的会计科目让报表使用者更好的理解相对应的资产、负债或所有者权益项目的含义〕。另:下面的会计科...