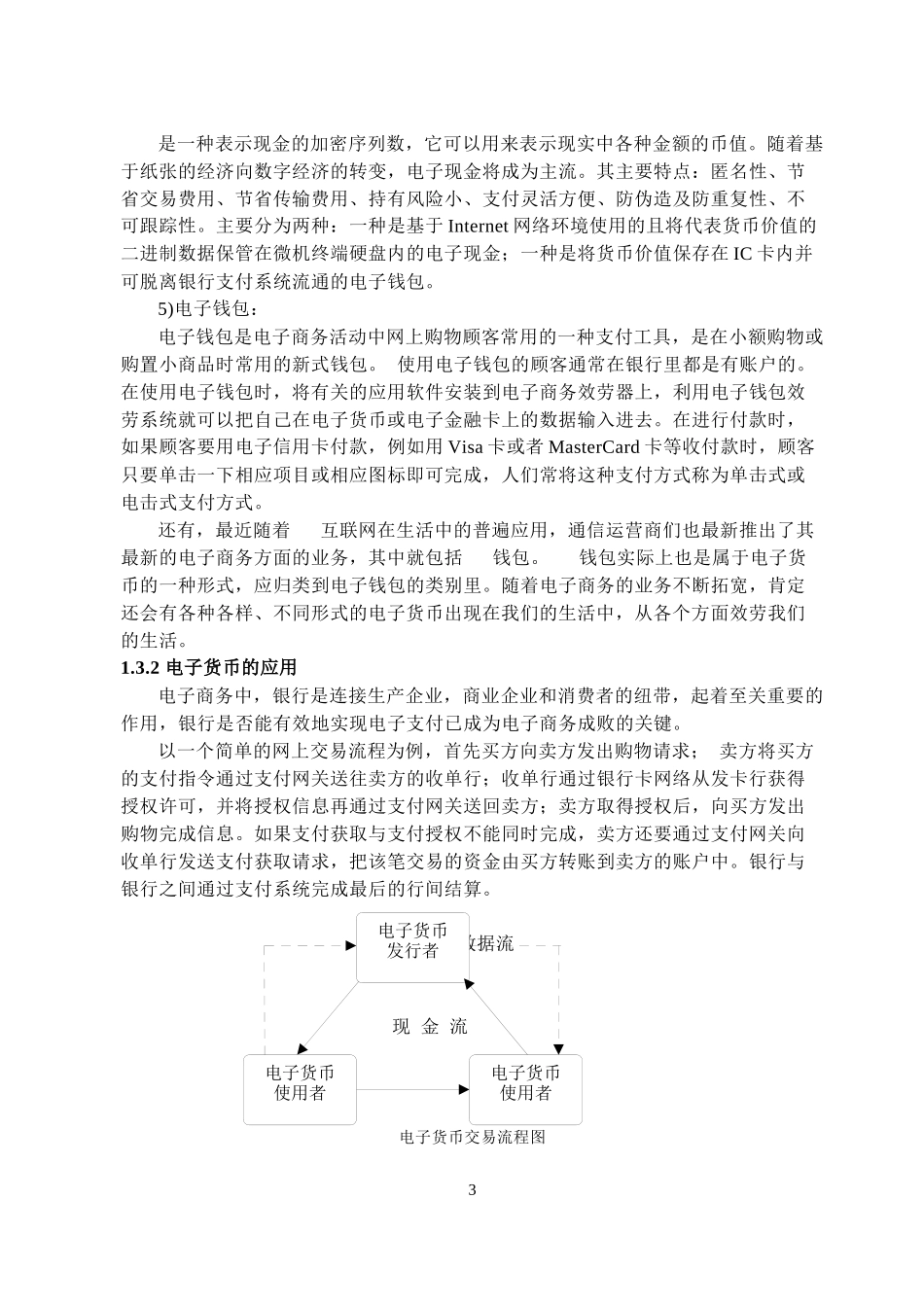

1浅析电子商务时代电子货币的开展及其作用李庆媛兰州大学物理科学与技术学院06级电子商务2班兰州730000摘要在互联网高速开展的今天,电子货币已经成为互联网时代必不可少的一种交易方式,建立电子货币系统成为了现阶段开展电子商务的根底和保证。电子货币已经成为现代电子商务的核心局部。本文从介绍电子货币的根本概念、特点、种类、应用出发,结合现阶段电子商务的开展情况,对其在现代电子商务中的起到的核心作用进行了重点研究。最后根据个人观点,对其开展前景和遇到的问题做出了总结。关键词电子货币电子商务ElectronicMoney〔e-money〕网络交易虚拟货币随着互联网技术的高速开展,电子商务已经进入了一个全新的时代。从曾经的不被人们所认知、接受,到如今进入了每个人的生活。电子商务开展的如此迅速,与“全民互联网〞这个大环境密不可分,但真正让它走进我们每个人的生活中的却是它——“E-Money〞电子货币。电子货币如今已经成为现代电子商务业务中必不可少的局部,是现代电子商务的核心。1电子货币1.1电子货币的根本概念和特点1.1.1什么是电子货币人类社会已有百万年的历史,而货币却只不过是几千年前才开始出现的,其开展形态主要经历了实物货币、金属货币、代用货币、信用货币、电子货币五种形态。电子货币作为最新的一种货币形式,他究竟具体是什么呢?简单讲电子货币是指用一定金额的现金或存款从发行者处兑换并获得代表相同金额的数据,通过使用某些电子化方法将该数据直接转移给支付对象,从而能够清偿债务的一种虚拟支付手段。电子货币起源于20世纪70年代中期,英文名称是ElectronicMoney,简称e-money。是一种在网上电子信用开展起来的,以商用电子计算机和各类交易卡为媒介,以电子计算机技术和现代通信技术为手段,以电子脉冲进行资金传输和存储的信用货币。通过网上银行进行的金融电子信息交换,电子货币与纸币等其他货币形式相比,具有保存本钱低,流通费用低,标准化本钱低,使用本钱低等优势。尤适宜于小金额的网上采购。电子货币技术解决了无形货币的存储、流通、使用等方面的技术问题,具有很大的开展潜力。现阶段随着互联网的开展和银行业务的电子商务化,越来越多的成为一种无币交易的支付方式,就是现在所说的“虚拟货币〞。1.1.2电子货币的特点2作为一种虚拟货币,电子货币具有我们传统的流通货币所不具备的一些特点:1〕以电子计算机技术为依托,进行储存,支付和流通;2〕可广泛应用于生产、交换、分配和消费领...