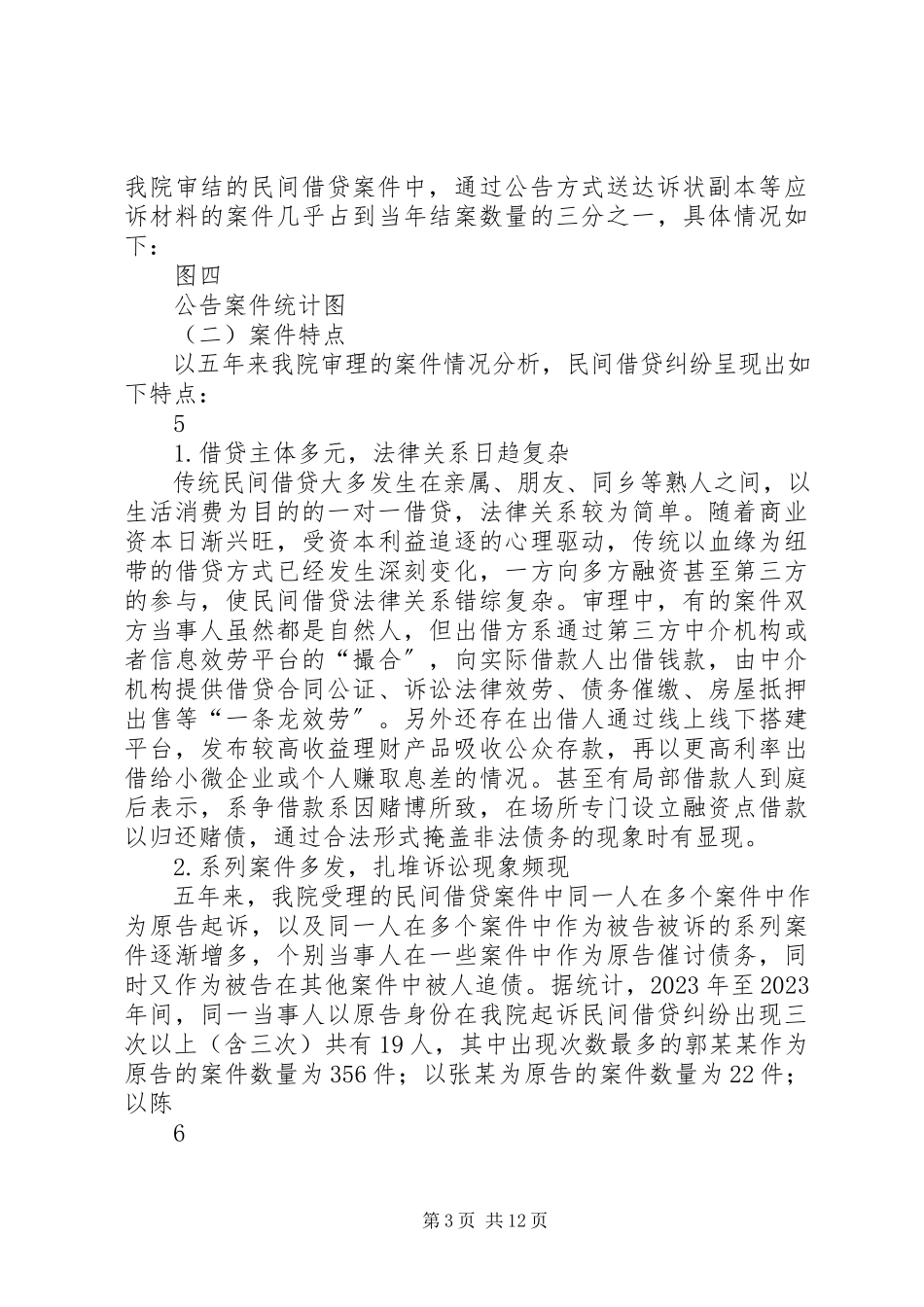

第1页共12页原审判白皮书写作提纲上海高级人民法院新闻发布会材料2023-2023年民间借贷审判白皮书改革开放三十年来,市场经济迅猛开展,人民收入水平日益提高,民间有了更多可供支配的闲散资金。与此同时,由于受到国家宏观政策的调整和金融危机等全球经济形势转变的双重影响,民间资本流动日趋活泼。民间借贷作为宏观金融体系的有益补充,随着其市场规模与日俱增,其在缓解资金供求矛盾方面占有不可或缺的地位,在一定程度上解决了个人创业者和不同层次中小微企业的资金需求,为市场开展提供了支持和帮助。但是,由于监管的缺位和市场主体诚信意识缺失,一些不法行为也介入其中,增加了社会不安定因素,导致法院受理的案件数快速增长。为了更好地标准市场,对民间资本的有序流通提供司法保障,XX县区人民法院结合2023年至2023年间我院民间借贷纠纷案件的审理情况,具体分析这类案件近年来呈现的新趋势、新特点和新问题,从防范交易风险和标准借贷行为的角度提出相关建议与思考。一、情况特点2023年9月1日起正式实施的最高人民法院关于审理民间借贷案件适用法律假设干问题的规定(以下简称“民间借贷1司法解释〞)将民间借贷纠纷分为两大类,一类是涉企业借贷纠纷,即借贷一方或双方为法人或其他组织的借贷纠纷;另一类是自然人之间的借贷纠纷,即借贷双方均为自然人的借贷纠纷。本文主要分析我院受理的主体为自然人之间的民间借贷纠纷,不包括自然人与法人或其他组织之间,或法人与其他组织相互之间的借贷纠纷。(一)根本情况1.收结案数量快速增长2023年至2023年,我院受理的民间借贷案件总数为3405件结案3232件,同期结案率为94.5%,具体情况如下:图一:2023年至2023年收结案情况图第2页共12页2.结案标的稳中有升从诉讼标的额的分布区间来看,2023万元以下的借贷仍在民2间借贷纠纷中占主要地位,而借贷金额动辄几十万、几百万甚至上千万元的纠纷也在逐年增多,最大金额达4000余万元。具体分布如下:图二2023年至2023年案件标的分布图3.结案方式以判决为主,调解难度大由于借贷案件被告缺席率高,当事人对案件事实争议较大等原因,导致案件调撤难度加大,判决成为主要结案方式。以2023年为例,判决方式结案案件占当年总结案数44%,撤诉案件占30%,调解案件占25%,还有1%的案件以移送或裁定驳回的方式结案。32023年至2023年间,我院民一庭审结的民事案件总体调撤率分别为:86.7%、85.9%、87.92%、86.35%及83.46%,而同期民间借贷案件的调撤率分别...