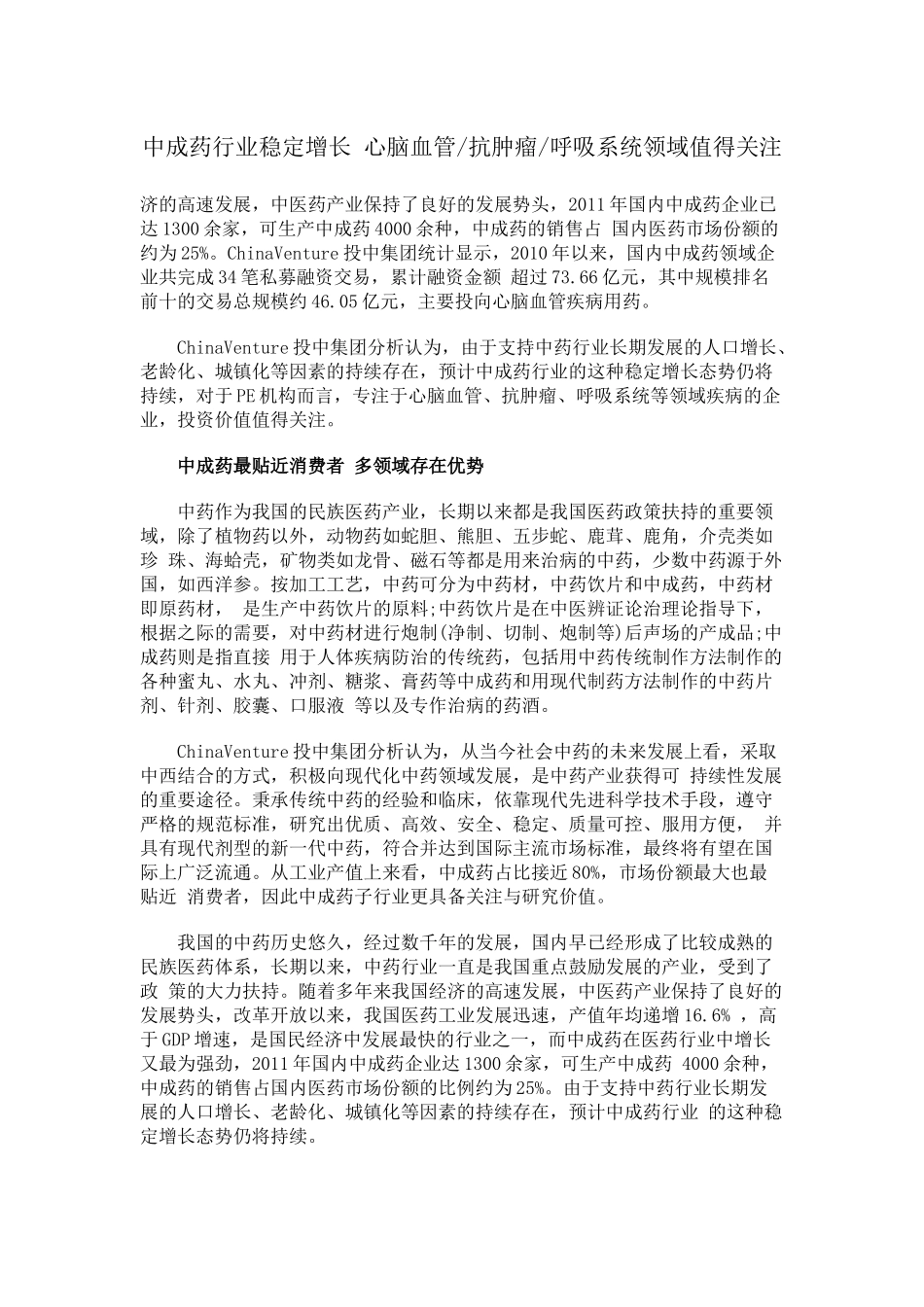

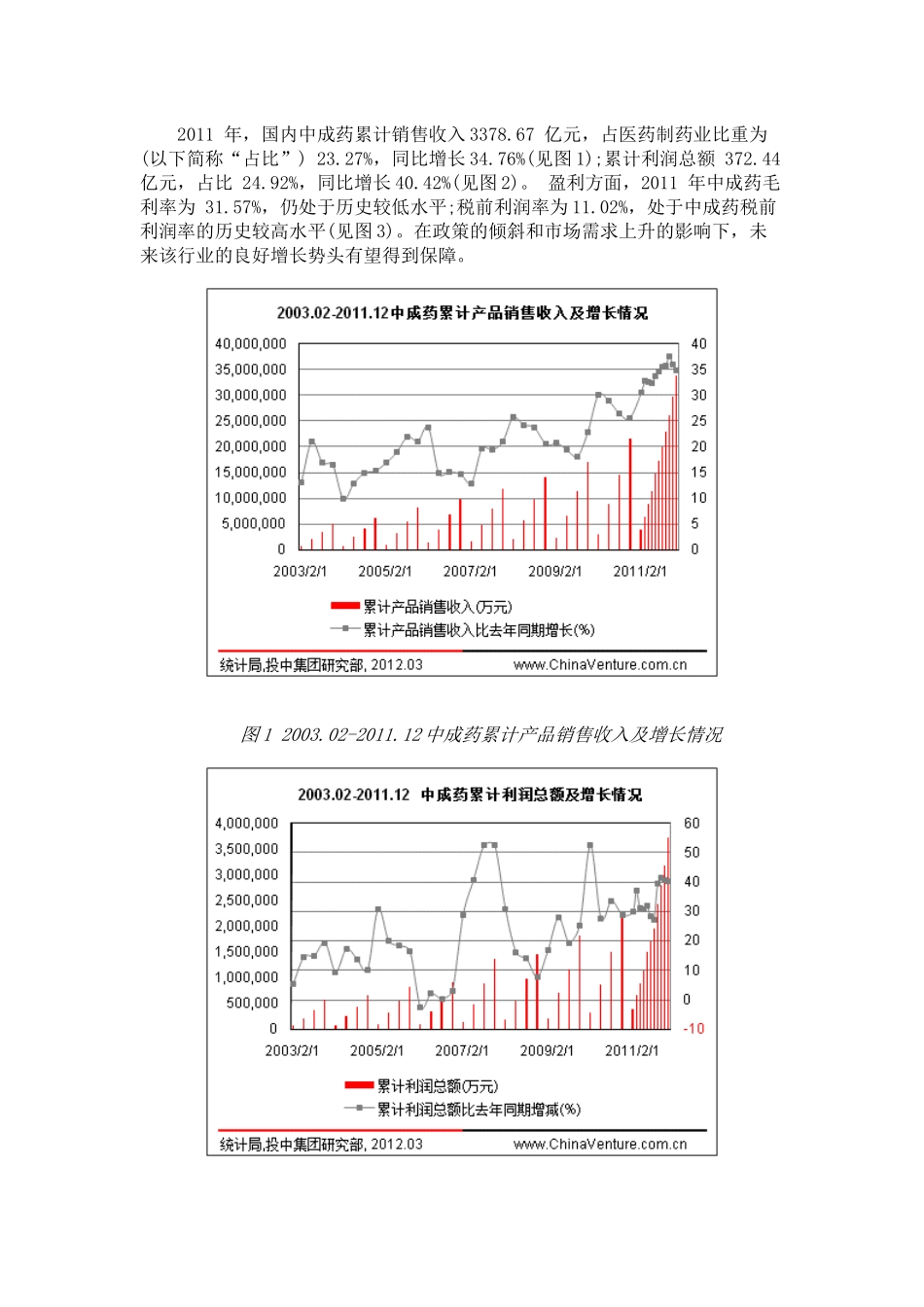

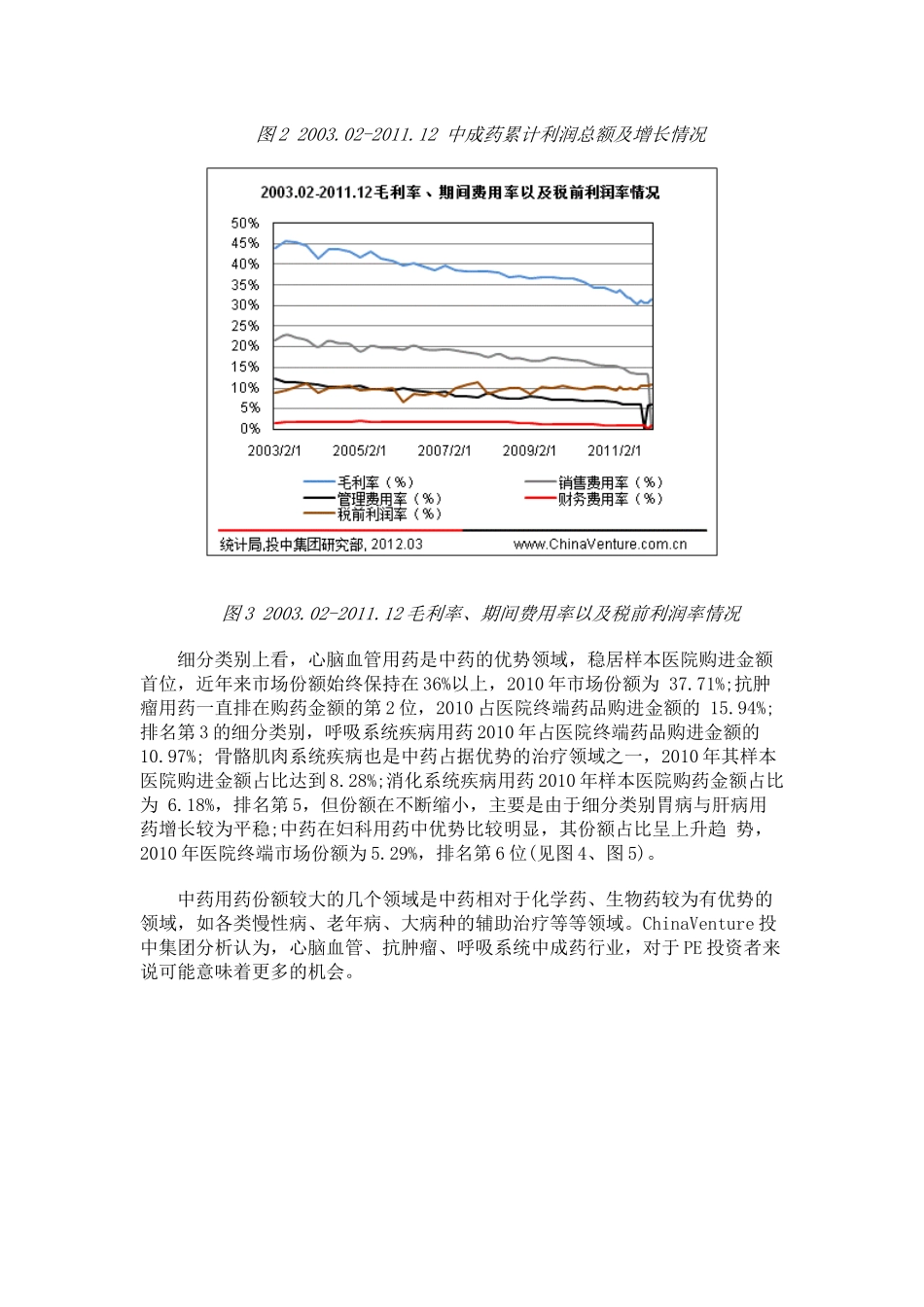

中成药行业稳定增长心脑血管/抗肿瘤/呼吸系统领域值得关注济的高速发展,中医药产业保持了良好的发展势头,2011年国内中成药企业已达1300余家,可生产中成药4000余种,中成药的销售占国内医药市场份额的约为25%。ChinaVenture投中集团统计显示,2010年以来,国内中成药领域企业共完成34笔私募融资交易,累计融资金额超过73.66亿元,其中规模排名前十的交易总规模约46.05亿元,主要投向心脑血管疾病用药。ChinaVenture投中集团分析认为,由于支持中药行业长期发展的人口增长、老龄化、城镇化等因素的持续存在,预计中成药行业的这种稳定增长态势仍将持续,对于PE机构而言,专注于心脑血管、抗肿瘤、呼吸系统等领域疾病的企业,投资价值值得关注。中成药最贴近消费者多领域存在优势中药作为我国的民族医药产业,长期以来都是我国医药政策扶持的重要领域,除了植物药以外,动物药如蛇胆、熊胆、五步蛇、鹿茸、鹿角,介壳类如珍珠、海蛤壳,矿物类如龙骨、磁石等都是用来治病的中药,少数中药源于外国,如西洋参。按加工工艺,中药可分为中药材,中药饮片和中成药,中药材即原药材,是生产中药饮片的原料;中药饮片是在中医辨证论治理论指导下,根据之际的需要,对中药材进行炮制(净制、切制、炮制等)后声场的产成品;中成药则是指直接用于人体疾病防治的传统药,包括用中药传统制作方法制作的各种蜜丸、水丸、冲剂、糖浆、膏药等中成药和用现代制药方法制作的中药片剂、针剂、胶囊、口服液等以及专作治病的药酒。ChinaVenture投中集团分析认为,从当今社会中药的未来发展上看,采取中西结合的方式,积极向现代化中药领域发展,是中药产业获得可持续性发展的重要途径。秉承传统中药的经验和临床,依靠现代先进科学技术手段,遵守严格的规范标准,研究出优质、高效、安全、稳定、质量可控、服用方便,并具有现代剂型的新一代中药,符合并达到国际主流市场标准,最终将有望在国际上广泛流通。从工业产值上来看,中成药占比接近80%,市场份额最大也最贴近消费者,因此中成药子行业更具备关注与研究价值。我国的中药历史悠久,经过数千年的发展,国内早已经形成了比较成熟的民族医药体系,长期以来,中药行业一直是我国重点鼓励发展的产业,受到了政策的大力扶持。随着多年来我国经济的高速发展,中医药产业保持了良好的发展势头,改革开放以来,我国医药工业发展迅速,产值年均递增16.6%,高于GDP增速,是国民经济中发展最快的行业之一,而中成药在医药行业...